仮想通貨(暗号資産)担保ローンとは?仕組みや選び方を解説

Crypto News Japanは透明性を最優先としています。記事にはアフィリエイトリンクを含む場合があり、リンク経由のご利用で手数料を受け取ることがあります。ただし、報酬が分析・意見・レビューの内容に影響することはありません。編集コンテンツはパートナーシップから独立し、公開済みの評価基準に基づいて制作しています。詳しくは広告開示全文をご覧ください。

仮想通貨(暗号資産)を持っていても「売却せずに現金を手にしたい」と思う場面は少なくありません。

そんなときに役立つのが 「仮想通貨(暗号資産)担保ローン」 です。

しかし、読者の方の中には「そもそも仮想通貨担保ローンって何?」「どうやって選べばいいの?」「リスクやデメリットはない?」と疑問を持つ方もいるでしょう。

そこで本記事では、以下の点を解説します。

- 仮想通貨(暗号資産)担保ローンの仕組み

- 仮想通貨(暗号資産)担保ローンの選び方やおすすめ

- 仮想通貨(暗号資産)担保ローンのメリット・デメリット

仮想通貨の個人融資を受けたい方にもわかりやすく解説するため、ぜひ最後までご覧ください。

仮想通貨(暗号資産)担保ローンの最新情報

国内外における仮想通貨(暗号資産)担保ローンに関する最新情報・ニュースを以下にまとめます。

ロシア初、スベルバンクが仮想通貨担保ローンを開始

ロシア最大手スベルバンクが、大手マイニング企業へ国内初となる「仮想通貨担保ローン」の試験提供を行いました。

独自の管理技術で安全性を確保しつつ、デジタル資産を担保とする新たな資金調達モデルの実証と、今後の法規制に向けた基盤構築を目指しています。

経済制裁下で仮想通貨の実需が高まる中、ロシア中銀も一般投資家への解禁を検討するなど、市場の本格的な拡大とインフラ整備が注目されています。

仮想通貨(暗号資産)担保ローンのおすすめは?【2026年最新情報】

仮想通貨(暗号資産)担保ローンとは?

仮想通貨(暗号資産)担保ローンとは、保有しているビットコインなどを担保にして、融資を受ける仕組みです。

最近では、米大手金融機関のJPモルガンが暗号資産担保ローンの本格展開を検討するなど、世界的にも注目度が高まっています。

株や不動産を担保に銀行から融資を受けるのと同じイメージで、暗号資産を売却することなく、必要なときに現金を確保できます。

最大の魅力は「将来の値上がりを期待して資産を保有したまま、日本円で資金を調達できる」点です。

たとえば事業(投資)資金や生活費の補填、急な出費への対応など、幅広いシーンで利用可能です。

仮想通貨の活用手段には、他にもレンディングやステーキングがありますが、これらは資産を預けて利回りを得る資産運用が目的です。

一方、暗号資産担保ローンは、保有資産を担保に現金を借りる資金調達が目的であり、その性質は大きく異なります。

レンディング等が資産そのものを増やす手段であるのに対し、ローンは資産を売却せずに現金を確保する手段です。

将来の値上がり益を逃さず、かつ手元の資金需要に応えたい場合に適した選択肢と言えます。

仮想通貨(暗号資産)担保ローンの仕組み

暗号資産(仮想通貨)担保ローンとは、暗号資産を担保に差し入れ、融資を受ける仕組みです。

「仮想通貨(暗号資産)融資」「デジタルアセット担保ローン」などと呼ばれることもあり、ビットコインでお金を借りることができます。

仮想通貨(暗号資産)で融資を受ける流れは、以下の通り。

- 担保の差し入れ:ビットコインやイーサリアムなどを指定されたウォレットに送金します。担保額は、その時点の相場で評価されます。

- 借入可能額の決定:担保額に対して「担保掛目」が設定されます。例えば担保掛目が50%の場合、100万円相当のBTCを預け、最大50万円まで借入可能です。

- 現金の受け取り:契約が成立すると、日本円が指定口座に振り込まれます。最短で即日入金に対応するサービスもあります。

- 利息の支払いと返済:契約条件に従って利息を支払い、元本を返済すると担保資産が返還されます。返済不能が続く場合は、担保が処分されて返済に充当されます。

仮想通貨担保ローンは「資産を売却せずに日本円を調達できる」便利な仕組みです。

一方で、利息の負担や返済不能時のリスクも伴うため、利用前にサービス内容や条件をしっかり確認しておくことが重要です。

仮想通貨(暗号資産)担保ローンの種類

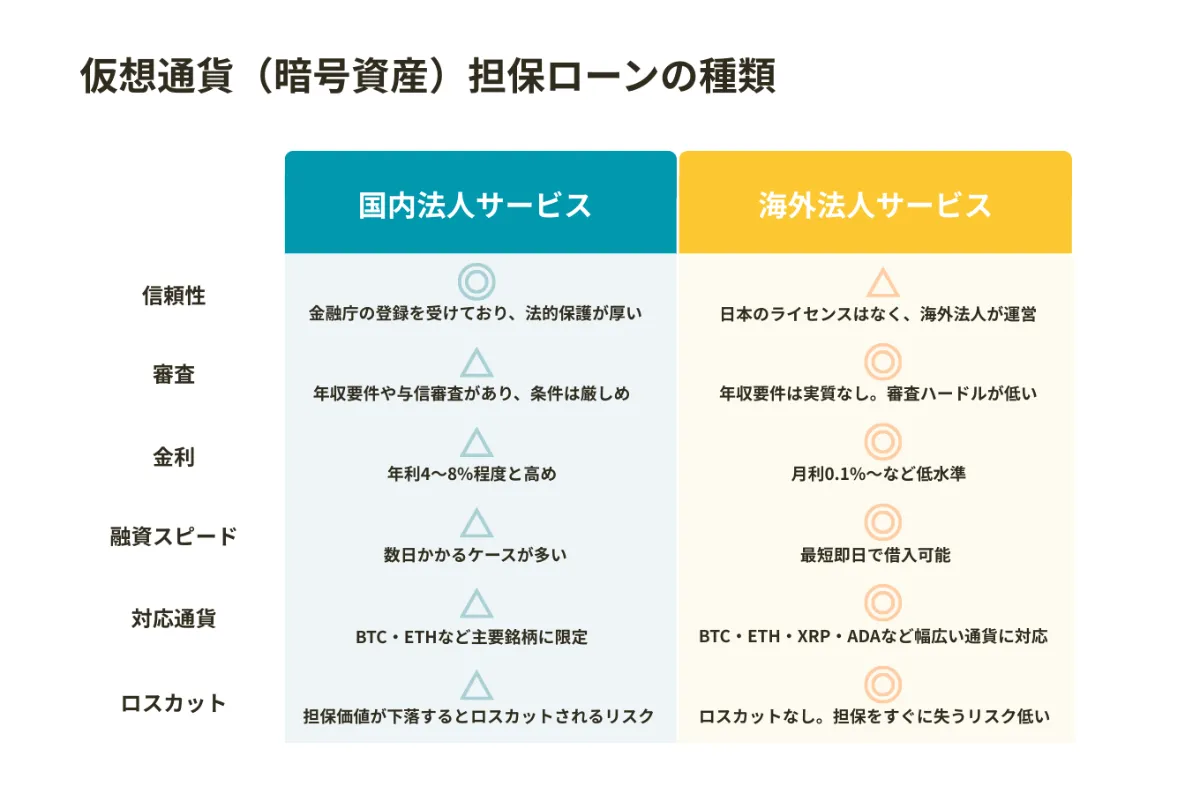

仮想通貨担保ローンは、大きく「日本法人のサービス」と「海外法人のサービス」に分けられます。

- 国内法人のサービス:金融庁や貸金業法の規制下で運営され、法的保護や信頼性が高い一方、審査が厳しかったり金利が高いケースも多い。

- 海外法人のサービス:日本の法律による保護は受けづらい分、少額から低金利で利用できたり、最短即日で借入できるケースもある。

| 国内法人サービス | 海外法人サービス | |

| 信頼性 | 金融庁の登録を受けており、法的保護が厚い | 日本のライセンスはなく、海外法人が運営 |

| 審査 | 年収要件や与信審査があり、条件は厳しめ | 年収要件は実質なし。審査ハードルが低い |

| 金利 | 年利4〜8%程度と高め | 月利0.1%〜など低水準 |

| 融資スピード | 数日かかるケースが多い | 最短即日で借入可能 |

| 対応通貨 | BTC・ETHなど主要銘柄に限定 | BTC・ETHに加え、XRP・ADAなど幅広い通貨に対応 |

| ロスカット | 担保価値が下落するとロスカット(自動清算)されるリスク | 設計ロスカットがなく、担保をすぐに失う心配は少ない |

大口の法人や安定性を最優先する投資家にとっては、国内のサービスが安心です。

一方で、海外サービスでは最短即日で借りることも可能で、銀行ローンのような厳しい年収要件も実質ないため、個人の方にも使いやすいサービスと言えるでしょう。

仮想通貨(暗号資産)担保ローンの活用事例

仮想通貨担保ローンは「資産を売らずに資金を確保できる」という特性を生かして、さまざまなシーンで役立ちます。

代表的な活用例は、以下の通りです。

- 生活費や急な出費の補填:給与日までのつなぎや、急な医療費・教育費など、すぐに現金が必要なときに利用できます。銀行融資のような厳しい審査がないため、スピード感が大きなメリットです。

- 事業資金や運転資金の確保:個人事業主や中小企業が、短期的に日本円を確保したいときにも便利です。売掛金が入るまでの運転資金や、仕入れ・設備投資に充てるケースがあります。

- 投資機会の活用:将来の値上がりを期待して暗号資産を売りたくないときでも、デジタルアセット担保ローンを使えば手元資金を確保し、株式や不動産など他の投資チャンスに対応できます。

仮想通貨担保ローンは生活資金から事業資金、投資ポートフォリオの拡大まで幅広く活用できます。

特に、手持ちの仮想通貨を売却せずに日本円を得られる点は、資産を保有し続けたい個人投資家にとって大きな魅力と言えるでしょう。

仮想通貨(暗号資産)担保ローンのメリット・デメリット

仮想通貨担保ローンは、暗号資産を売却せずに日本円を調達できる便利な仕組みですが、良い面と注意すべき面の両方があります。

本章では、利用前に押さえておきたいメリット・デメリットについて解説します。

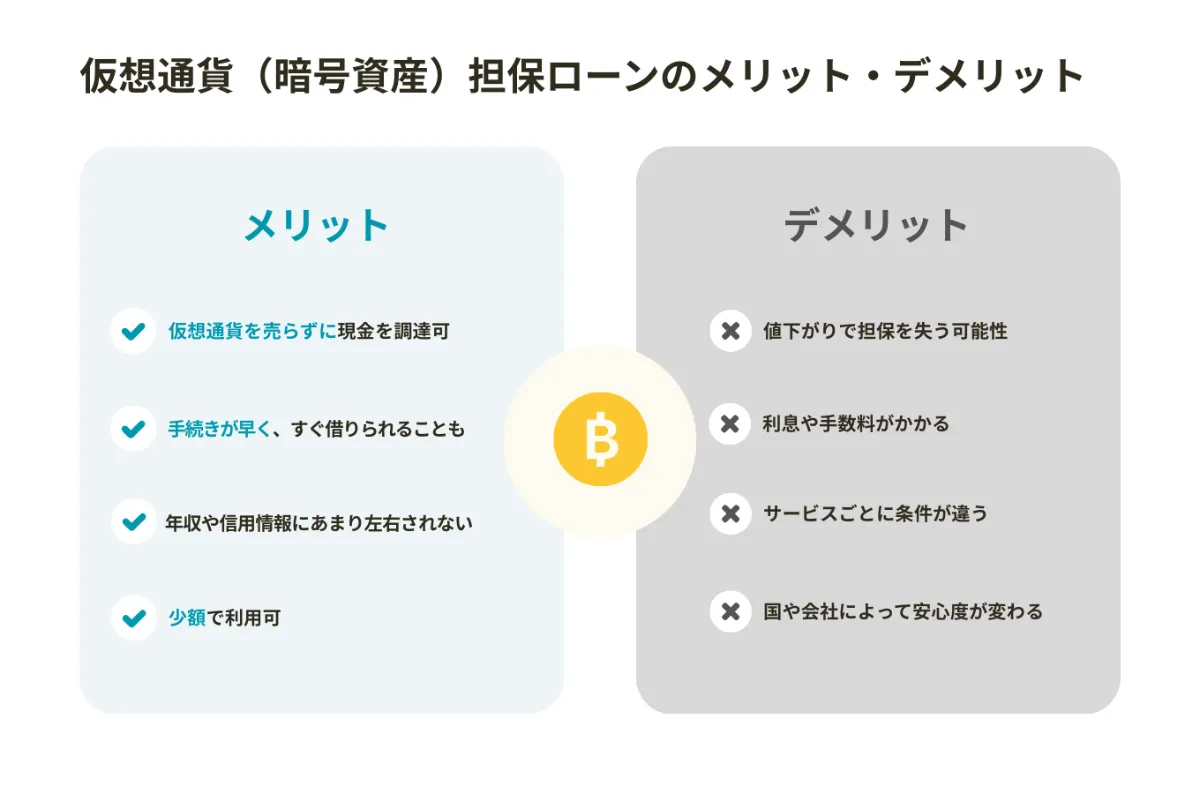

メリット

仮想通貨担保ローンには、従来の銀行融資やカードローンにはない利点があります。暗号資産を保有している人にとって、次のようなメリットが挙げられます。

- 仮想通貨を売らずに、現金(日本円)を用意できる

- 手続きが比較的スムーズで、資金化までが早い

- 銀行ローンと違い、資産を担保にする仕組み

- 投資用資産を残したまま資金繰りができる

仮想通貨担保ローンは「資産を保持しながら流動性を得られる」点で優れており、スピードや柔軟性を重視する人にとって便利な資金調達手段です。

デメリット

一方で、仮想通貨担保ローンには注意すべきリスクもあります。事前に理解しておくことで、無理のない利用が可能になります。

- 相場の下落で担保価値が減少し、返済不能時には担保を失う可能性がある

- 金利や手数料が発生するため、短期利用でないと負担が大きくなりやすい

- サービスによって対応通貨や利用条件が異なり、自由度に差がある

- 各国の規制状況が異なり、法的保護の範囲がサービスごとに異なる

仮想通貨担保ローンは利便性とリスクが表裏一体のサービスです。

利用を検討する際は、資産状況や返済計画を踏まえて慎重に判断することが重要です。

仮想通貨(暗号資産)担保ローンの選び方

仮想通貨担保ローン(デジタルアセット担保ローン)は便利な仕組みですが、サービスごとに条件や仕組みが異なります。

金利や対応通貨、そして安全性などをよく見比べないと、自分に合わないローンを選んでしまう可能性もあるため、注意が必要です。

本章では、利用前に確認しておきたいポイントを整理し、どのように選べば安心して使えるのかを解説します。

- ローンの条件を比較する

- 通貨の対応範囲を確認する

- 信頼性・安全性をチェックする

ローンの条件を比較する

仮想通貨担保ローンを利用する際は、事前に条件を比較することが重要です。

返済期間や清算ルール、手数料など細かな条件がサービスごとに異なり、総コストやリスクに大きく影響します。

各サービスの条件の違いを理解しておくことが、安心してローンを活用する第一歩です。

代表的な条件は、以下の通り。

- 担保掛目率(貸付比率、LTV)

- 金利(利息)

- 清算ルール

- 返済期間

- 最低借入額・最大借入額

- 手数料

- 返済方法

仮想通貨担保ローンを選ぶときは、表面的な「金利」や「借入額」だけで判断するのではなく、契約全体の条件を総合的に見比べることが欠かせません。

自身の資金ニーズや返済計画に合う条件を把握しておけば、無理のない範囲で安心して活用することができます。

通貨の対応範囲を確認する

仮想通貨担保ローンは、サービスごとに担保として利用できる通貨が異なります。

多くのサービスではビットコイン(BTC)やイーサリアム(ETH)といった主要銘柄だけに対応しています。

一方でリップル(XRP)やドージコイン(DOGE)、ステーブルコイン(USDT・USDC)など幅広い仮想通貨を担保にできるサービスもあります。

対応通貨の範囲は「借りられる金額」や「利便性」に直結します。

例えば、特定のアルトコインしか持っていない場合、対応していないサービスでは利用できません。

また、担保通貨ごとに担保掛目が異なるケースも多いため、同じ金額を借りる場合でも銘柄によって必要な担保量が変わります。

仮想通貨担保ローンを利用する際は「自分が持っている通貨が担保に使えるか」「通貨ごとの条件がどう違うか」を必ず確認しておきましょう。

対応通貨が豊富なサービスを選べば、資産状況に合わせて柔軟に資金調達ができます。

信頼性・安全性をチェックする

仮想通貨担保ローンは、資産を預け入れる仕組みである以上、事業者の信頼性を見極めることが非常に重要です。

国内のサービスであれば金融庁の登録を受けているか、海外のサービスであれば運営会社の実績やセキュリティ体制がしっかりしているかを確認しましょう。

国内サービスは安心感がある一方で、条件が厳しい・金利が高いといったデメリットもあります。

逆に、海外サービスでもセキュリティ技術や柔軟な条件を打ち出し、利用者から支持を集めているところもあります。

大切なのは「規制の有無だけでなく、事業者の透明性や仕組み」をしっかり確認し、自分が本当に納得できるサービスを選ぶことです。

仮想通貨(暗号資産)担保のおすすめローン【2026年最新】

数ある仮想通貨担保ローンサービスの中でも、特に注目したいのが Clend(クレンド)です。

Clendは、2026年現在特に注目度の高い低金利暗号資産担保ローンです。月利0.5%という世界トップクラスの金利に加え、強制清算なしの方針が大きな魅力となっています。

Clendがおすすめと言われる理由は以下の通り。

- 最短即日で日本円を借入可能:仮想通貨を預けるだけでスピーディに資金調達

- 業界最安水準の低金利:月利0.5%〜で長期保有しながら利息負担を最小限に

- 強制清算なし:相場下落時も安心して保有を続けられる

- 幅広い対応通貨:BTC、ETH、SOL、XRPなど20銘柄以上

Clendでは、デジタル資産管理技術の専門企業Fireblocksのセキュリティ技術を採用しており、海外サービスでありながら高い安全性を意識した運営が行われています。

また、日本国内の貸金業者に課される「総量規制」の対象外であるため、利用者の年収に関係なく、仮想通貨を担保にすることで最大1450万円まで借り入れが可能です。

厳しい審査や高金利で国内サービスを利用しづらい個人投資家にとって、Clendは最適な選択肢と言えるでしょう。

仮想通貨で個人融資を受けたい方は、ぜひClendの評判や使い方もチェックしてみてください。

Clendを見る仮想通貨(暗号資産)担保ローンの注意点

仮想通貨担保ローン(デジタルアセット担保ローン)は便利なサービスですが、利用にあたってはいくつかの注意点があります。

仮想通貨(暗号資産)融資を受ける際の注意点は、以下の通りです。

- 清算リスクに備える

- 審査基準を把握する

- 税務上の扱いに注意する

清算リスクに備える

仮想通貨担保ローンでは、担保の価格が下がると担保掛目が上がり、一定の水準に達したときに担保が強制売却(ロスカット)される仕組みを採るサービスが多くあります。

ロスカットが発生すると、担保は自動で売却され、手数料や清算ペナルティが差し引かれるため、想定以上に資産を失うケースがあります。

急落時は売却が滑って実質損失が拡大しやすい点にも注意が必要です。

この点、ClendはLTVが90%を超過した場合に強制精算される仕組みを持っており、比較的余裕を持った資金管理が可能です。

一方、競合サービスの多くは一定の担保掛目値に到達すると自動清算が作動します(例:初期の担保掛目→警告→清算の段階制で、清算閾値はおおむね80〜90%前後など)。

いずれの方式でも「低めの担保掛目で始める」「追加入金の余力を確保する」「価格アラートを設定する」などの備えを徹底し、計画的に返済管理を行うことが重要です。

審査基準を把握する

仮想通貨担保ローンといっても、「仮想通貨さえあれば制限なく借りられる」というわけではありません。

特に国内サービスでは貸金業法が適用されるため、総量規制の対象になります。

総量規制とは「借入額は年収の3分の1まで」というルールで、例えば500万円を借りたい場合は最低でも1500万円の年収証明が必要です。

さらに、仮想通貨売却益のような不安定な収入は対象外とみなされる可能性が高く、安定した給与所得や事業所得がなければ審査を通過できないケースもあります。

また、最低借入額と担保掛目も注意ポイントです。

仮に「最低借入額が500万円、担保掛目が50%」と設定されている場合、1000万円分の仮想通貨を担保にしなければ利用できません。

少額で試したい個人投資家にとっては、かなりハードルが高いと言えるでしょう。

一方、Clendは国内の総量規制の対象外であるため、年収に関係なく仮想通貨を担保にすることで借入が可能です。

「年収要件が不要」という柔軟さは、国内サービスにはない強みといえます。

2026年現在、仮想通貨(暗号資産)担保ローンならClendがおすすめと言われる所以です。

税務上の扱いに注意する

仮想通貨担保ローンで融資を受ける際、仮想通貨を担保にしても税金はかかりません。

しかし、返済不能となり担保が清算・移転された場合には、その時点で「仮想通貨を譲渡した」とみなされ、課税が発生する可能性があります。

また、借りた資金で運用して得た利益についても課税対象となるため、利用の際は税務上のルールを理解しておくことが大切です。

大口の利用や複雑な取引を行う場合は、事前に専門家に相談しておくと安心です。

仮想通貨(暗号資産)担保ローンの始め方

仮想通貨担保ローンの利用手順はシンプルです。本章ではClendを例に、基本的な流れと注意点を紹介します。さらに詳しい利用までの流れを知りたい方は、「ユーザーガイド」をご覧ください。

①本人確認書類を提出する

パソコンまたはスマートフォンから「新規ユーザー登録」を行い、運転免許証やパスポートなどの本人確認書類を提出します。

銀行情報、ウォレットアドレスを登録しましょう。入力情報に誤りがあると審査が遅れる場合があるため、正確に記入することが大切です。

②基本契約を締結する

借入希望金額を入力し、担保として入金する仮想通貨の額を確認しましょう。

借入情報を記入後、申請すると同意書が表示されます。

内容を確認し、同意する場合のみ「同意する」ボタンを押してください。

③担保暗号資産を差し入れる

指定されたウォレットに、担保として利用する仮想通貨を送金します。

誤ったアドレスに送金すると資産を失う可能性があるため、送金先は必ず二重に確認してください。

④借入金を受け取る

担保の確認が完了すると、借入金(日本円)が指定口座に振り込まれます。

Clendの場合、契約書の締結から最短で即日に、借入金の受取りが可能です。

なお、Clendの公式サイトでは、担保額や希望借入額を入力して、借入可能額や返済総額の目安を確認できます。

借入希望額を入力するだけで、担保に必要な暗号資産がすぐに確認できます。

Clendを見る仮想通貨(暗号資産)担保ローンに関してよくある質問

仮想通貨担保ローンで借りたお金の使い道に、制限はありますか?

仮想通貨担保ローンで借入すると、税金は発生しますか?

仮想通貨担保ローンでは、清算リスクはありますか?

どんな暗号資産を担保にできますか?

どのくらいの金額から利用できますか?

まとめ

本記事では、仮想通貨(暗号資産)担保ローンについて詳しく解説しました。

仮想通貨担保ローンは、資産を売らずに現金を調達できる便利な手段ですが、注意点もあるため、サービスごとの条件を理解して利用することが大切です。

国内サービスは安心感がある一方で条件が厳しめですが、Clendは「個人・法人で条件同一」「複雑な審査なし」「低金利」といった特徴があり、個人投資家や初心者にとって使いやすい選択肢となるでしょう。

選択肢を理解したうえで、自分の投資スタイルや資金ニーズに最も合うサービスを選びましょう。

Clendを見る200万人+

250+

8年

約70人

Crypto Newsについて

CryptoNewsでは、暗号資産(仮想通貨)市場について包括的で客観的な視点を提供し、読者が変化の大きい市場において賢明な判断を下せるようにサポートしています。

当社の編集チームは、暗号資産分野の専門家で構成されており、高水準のジャーナリズムと報道倫理を守るために努力しています。コンテンツの信頼性と公正性を保つために、厳格な編集ガイドラインに従っています。

最新ニュース、専門家の意見、教育リソース、市場の洞察など、暗号資産に関する情報はすべてCryptoNewsが提供します。2017年の設立以来、信頼できる情報源として読者の皆様にご利用いただいています。