La BCE mette in guardia sulla rapida crescita delle stablecoin

Crediamo nella completa trasparenza con i nostri lettori. Alcuni dei nostri contenuti includono link di affiliazione e potremmo guadagnare una commissione attraverso queste partnership. Tuttavia, questa potenziale compensazione non influenza mai le nostre analisi, opinioni o pareri. I nostri contenuti editoriali vengono creati indipendentemente dalle nostre partnership di marketing e le nostre valutazioni si basano esclusivamente sui nostri criteri di valutazione stabiliti. Per saperne di più clicca qui.

Nonostante la loro presenza, ancora limitata nell’area dell’euro, la Banca Centrale Europea (BCE) ha messo in guardia sulla rapida espansione delle stablecoin affermando che queste comportano rischi emergenti per la stabilità finanziaria, in particolar modo con l’approfondirsi delle interconnessioni con i mercati globali.

L’avvertimento proviene dal recente rapporto della BCE “Stablecoin in aumento: ancora modeste nell’area dell’euro, ma con rischi di ricadute”, redatto da Senne Aerts, Claudia Lambert ed Elisa Reinhold. Il rapporto esamina le vulnerabilità strutturali, i casi d’uso e i rischi transfrontalieri legati all’accelerazione dell’ecosistema delle stablecoin.

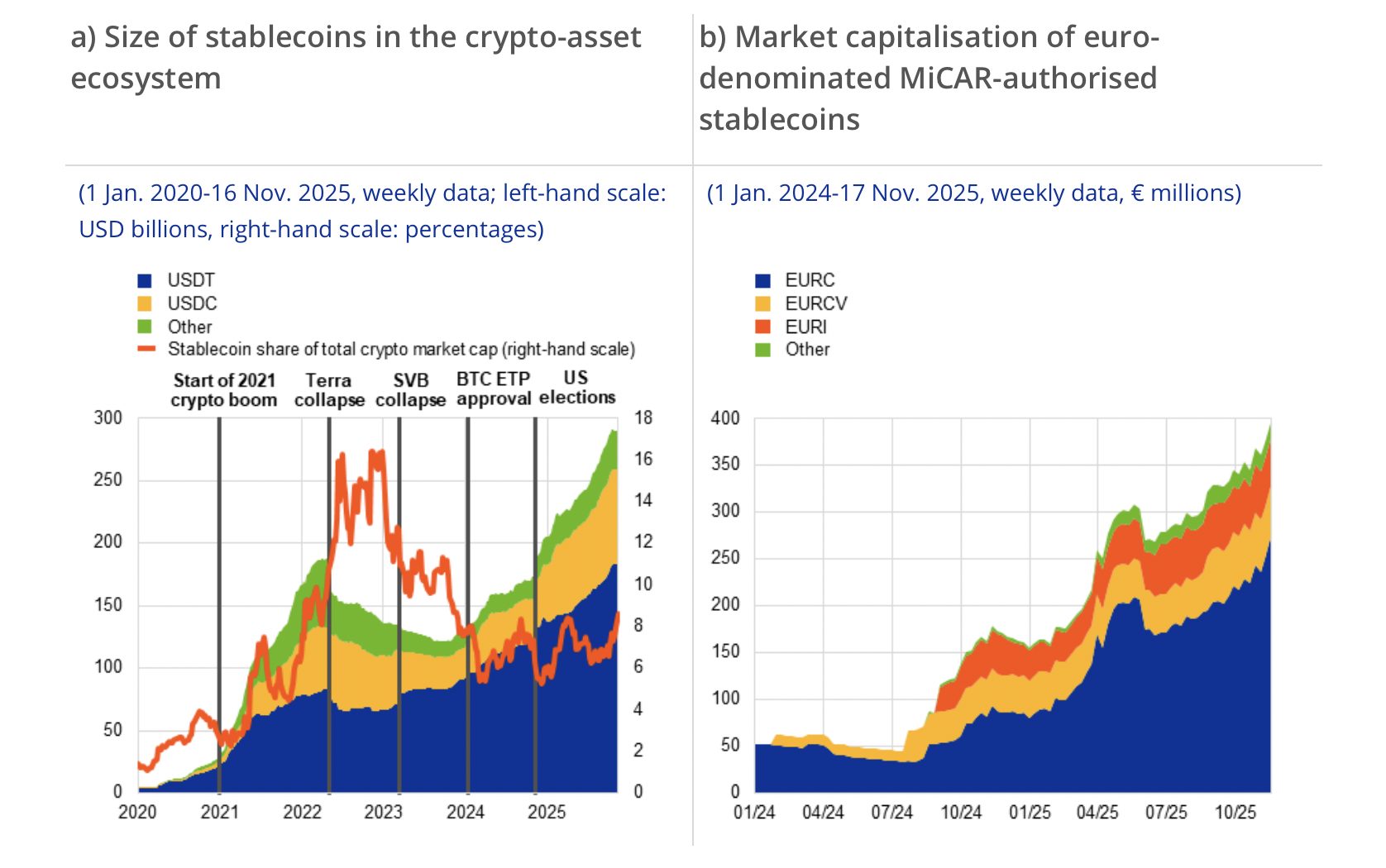

Il mercato delle stablecoin raggiunge i 280 miliardi di dollari, dominato da USDT e USDC

Secondo gli autori del rapporto, la capitalizzazione di mercato combinata di tutte le stablecoin ha superato i 280 miliardi di dollari, raggiungendo il massimo storico e rappresentando circa l’8% del mercato totale delle cripto-attività. Due stablecoin denominate in dollari statunitensi dominano in modo schiacciante: Tether (USDT) con 184 miliardi di dollari e USDC con 75 miliardi di dollari.

Al contrario, le stablecoin denominate in euro rimangono trascurabili con soli 395 milioni di euro, mostrando l’estrema disparità valutaria nel mercato. La BCE attribuisce l’aumento della domanda in parte alla chiarezza normativa globale, compresa la recente implementazione da parte dell’UE del regolamento sui mercati delle cripto-attività (MiCA) e del GENIUS Act.

Il trading di criptovalute rimane il principale caso d’uso

Il rapporto della BCE sottolinea che il mercato attuale delle stablecoin è prevalentemente guidato dall’attività di trading piuttosto che dai pagamenti nel mondo reale. Circa l’80% dell’attività di trading sugli exchange centralizzati di criptovalute riguarda le stablecoin, dimostrando il loro ruolo come asset di regolamento principale nella finanza delle criptovalute.

Sebbene le stablecoin siano spesso citate come strumenti per i pagamenti transfrontalieri o come riserva di valore nelle economie ad alta inflazione, la BCE rileva prove limitate di un ampio utilizzo da parte dei consumatori. Solo lo 0,5% dei volumi di stablecoin sembra essere costituito da transazioni al dettaglio organiche, il che suggerisce che l’adozione nel mondo reale rimane minima.

Il de-pegging, le corse al rimbalzo e le ricadute sul mercato del Tesoro mostrano rischi chiave

Gli autori avvertono che le stablecoin devono affrontare importanti vulnerabilità strutturali, con eventi di de-pegging e corse al rimbalzo che rappresentano le minacce più immediate. Poiché le principali stablecoin sono sostenute da grandi riserve di attività finanziarie tradizionali, principalmente buoni del Tesoro statunitensi, la loro crescita le ha legate direttamente ai mercati finanziari globali.

Sia l’USDT che l’USDC sono ora tra i maggiori detentori di titoli del Tesoro statunitensi, con wallet di riserva paragonabili per dimensioni ai primi 20 fondi del mercato monetario mondiale. Una corsa improvvisa potrebbe innescare vendite di emergenza dei titoli del Tesoro statunitensi, potenzialmente interrompendo il funzionamento del mercato di finanziamento più importante al mondo.

Il rapporto sottolinea che, se l’offerta di stablecoin continuerà a crescere al ritmo attuale, la capitalizzazione di mercato potrebbe avvicinarsi ai 2.000 miliardi di dollari entro il 2028, amplificando i rischi di ricaduta, soprattutto data l’estrema concentrazione, con solo due emittenti che controllano circa il 90% dell’offerta.

L’arbitraggio normativo rimane una delle principali preoccupazioni

Nonostante il rigoroso quadro normativo del MiCA nell’UE, le incongruenze a livello globale creano opportunità di arbitraggio normativo transfrontaliero. La BCE evidenzia il rischio di emissione multigiurisdizionale di token fungibili, che potrebbe lasciare gli emittenti regolamentati dall’UE con riserve insufficienti rispetto alla domanda globale di rimborso.

Gli autori concludono che, sebbene le stablecoin rimangano di dimensioni ridotte nell’area dell’euro, la rapida crescita internazionale e l’approfondimento dei legami con i mercati tradizionali giustificano un attento monitoraggio. Chiedono un allineamento normativo globale, in linea con la roadmap del G20 e le raccomandazioni del Financial Stability Board, per mitigare i rischi di contagio tra i mercati.

- La tabella degli Anni per fare Soldi: funziona o è una leggenda metropolitana

- Come diventare crypto-milionari nel 2026? ChatGPT svela il segreto

- LiquidChain ($LIQUID) affronta il divario di liquidità delle criptovalute tra Bitcoin, Ethereum e Solana

- 5 motivi per cui Bitcoin è in calo e cosa aspettarsi nei primi mesi del 2026

- L’AI di Perplexity prevede il prezzo di XRP, Dogecoin e Solana

Perché puoi fidarti di noi

2M+

250+

8

70

- La tabella degli Anni per fare Soldi: funziona o è una leggenda metropolitana

- Come diventare crypto-milionari nel 2026? ChatGPT svela il segreto

- LiquidChain ($LIQUID) affronta il divario di liquidità delle criptovalute tra Bitcoin, Ethereum e Solana

- 5 motivi per cui Bitcoin è in calo e cosa aspettarsi nei primi mesi del 2026

- L’AI di Perplexity prevede il prezzo di XRP, Dogecoin e Solana

Altri articoli in evidenza