Bisogna avere paura di Tether se Bitcoin e Oro crollano?

Crediamo nella completa trasparenza con i nostri lettori. Alcuni dei nostri contenuti includono link di affiliazione e potremmo guadagnare una commissione attraverso queste partnership. Tuttavia, questa potenziale compensazione non influenza mai le nostre analisi, opinioni o pareri. I nostri contenuti editoriali vengono creati indipendentemente dalle nostre partnership di marketing e le nostre valutazioni si basano esclusivamente sui nostri criteri di valutazione stabiliti. Per saperne di più clicca qui.

Ogni volta che il mercato crypto entra in una fase delicata ritorna il tema delle stablecoin e della loro capacità di rimanere ancorate al valore del dollaro.

In passato il caso Terra- Luna, con il depeg della stablecoin creata da Do Kwon, è stato un vero terremoto per il mondo crypto. Un precedente che ha creato anche parecchi pregiudizi verso questo segmento di mercato.

Ad oggi le maggiori attenzioni si riversano su Tether, la stablecoin per eccellenza, considerato il suo vastissimo utilizzo nel mondo delle criptovalute.

Tether protagonista: grandi poteri, grandi responsabilità

Senza girarci troppo intorno, la domanda che in molti si pongono è presto detta: cosa succederebbe se Bitcoin e l’oro crollassero nello stesso momento?

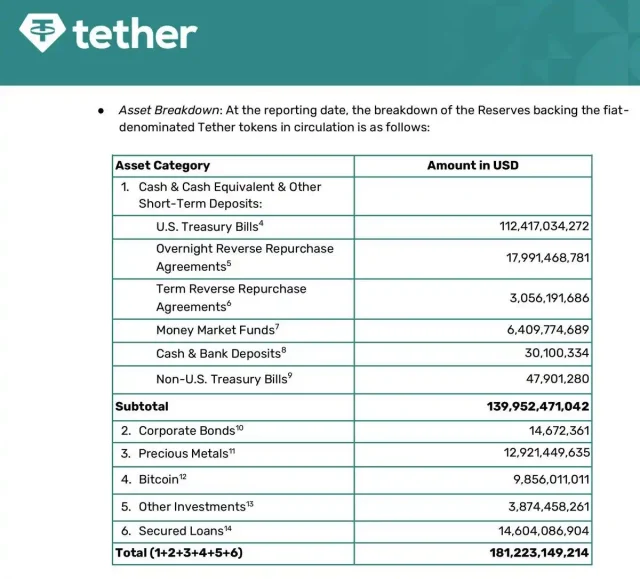

Questo perché Tether, secondo i numeri ufficiali comunicati dall’azienda, ha il 77% delle sue riserve investito in treasury a breve scadenza e depositi bancari, ma il restante 23% è prevalentemente in Bitcoin e oro, oltre a prestiti e altre voci che il mercato considera poco liquide in caso di bisogno.

Un rapporto che, in un contesto di mercato sereno, non crea problemi. Ma in uno scenario di stress diventa centrale.

Il punto sollevato da Arthur Hayes: il rischio contabile

Il tema è stato rilanciato anche dall’esperto crypto Arthur Hayes: cosa succederebbe al bilancio di Tether con un crollo del mercato crypto?

Oggi USDT, la stablecoin di Tether, poggia su un cuscinetto patrimoniale di circa sei-sette miliardi, mentre la sola esposizione su Bitcoin e oro supera i venti. In parole povere, la perdita di valore su quella parte delle riserve sarebbe così grande da mangiarsi tutto il margine di sicurezza che Tether ha oggi.

Secondo Hayes, Tether punta su asset volatili per massimizzare i profitti, mentre il rischio, diretto o indiretto, ricade sugli utenti che usano USDT come se fosse un dollaro sintetico.

Non tutti sono d’accordo con Hayes

La visione di Hayes non è però universalmente riconosciuta e ci sono anche voci contrarie, che invitano a ridimensionare lo scenario.

Tether genera profitti enormi dal suo portafoglio in Treasury e ha già superato cicli di stress molto più violenti di quelli che vediamo in questi giorni. Dispone inoltre di un buffer di liquidità che molti ritengono sufficiente e, in teoria, potrebbe essere ricapitalizzata dagli stessi proprietari.

Inoltre il mercato continua a mostrare una domanda “sticky – appiccicosa” per USDT, ovvero una domanda che non diminusice nemmeno durante le fasi di stress, perché USDT è utilizzato ogni giorno su exchange, derivati e soprattutto nei Paesi emergenti, un elemento che storicamente ha frenato i rischi.

Lo scontro, in realtà, non è tra chi prevede un collasso e chi difende Tether a prescindere, ma tra due letture del rischio: quella contabile, che vede nel portafoglio in oro e Bitcoin una vulnerabilità evidente, e quella operativa, che osserva come USDT abbia retto finora a ogni shock senza incrinarsi.

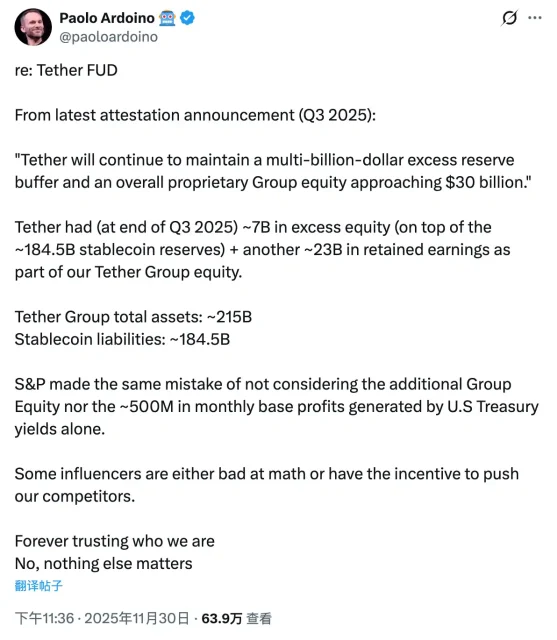

La replica di Paolo Ardoino, CEO di Tether

Paolo Ardoino ha contestato la lettura di Hayes, definendola FUD – Fear, Uncertainty and Doubt, paura, incertezza e dubbio, diffusi per indebolire il progetto.

Secondo Ardoino, Tether non dispone soltanto dei sei-sette miliardi di margine che gli osservatori attribuiscono a USDT ma di un patrimonio complessivo di gruppo che si avvicina ai trenta miliardi.

La differenza nasce dal modo in cui si guarda il bilancio: Hayes analizza esclusivamente la copertura diretta di USDT, mentre Ardoino include anche gli utili trattenuti del gruppo, circa ventitré miliardi di profitti accumulati nel tempo, oltre ai flussi di cassa mensili generati dai Treasury statunitensi, che secondo lui valgono circa mezzo miliardo di dollari ogni mese.

È un punto non secondario, perché Ardoino sostiene che anche in uno scenario di forte stress, come un drawdown del trenta-quaranta per cento su Bitcoin e oro, il capitale complessivo del gruppo Tether sarebbe più che sufficiente per intervenire.

Per questo ha criticato duramente anche S&P, accusandola di aver commesso lo stesso errore metodologico: guardare solo alla sezione del bilancio dedicata alla copertura di USDT, ignorando la solidità finanziaria dell’intero gruppo. Il messaggio finale è chiaro: non è Tether a essere fragile, sono gli analisti a utilizzare i parametri sbagliati.

Resta però il punto più delicato della questione, quello che divide nettamente il mercato. Hayes valuta la stabilità di USDT come strumento che deve garantire un peg perfetto. Ardoino invece sposta il discorso sulla forza aziendale, sulla capacità del gruppo di produrre utili e di intervenire in caso di emergenza.

Due letture diverse dello stesso bilancio. E, come sempre accade nel mondo delle stablecoin, la verità contabile e la verità di mercato non coincidono mai del tutto.

La scommessa di Tether la pagano gli utenti?

C’è anche un’altra chiave di lettura che non riguarda la solvibilità operativa di Tether, quanto la scelta strategica che emerge dal bilancio. Secondo l’analisi riportata da Reuters, Tether starebbe riducendo l’esposizione ai titoli di Stato per spostarsi verso Bitcoin, oro e altri asset più reddittizi.

I benefici di un mercato in crescita (oro, bitcoin, altri asset) restano però alla società madre, mentre il rischio ricade, indirettamente sui possessori di USDT, che non partecipano ai profitti extra, ma potrebbero subire un danno.

Dal punto di vista economico e finanziario, è una strategia che assomiglia più aun “fondo d’investimento” che a un “conto di riserva sicuro”.

Anche questa chiave di lettura è stata però respinta da Ardoino. In particolare, il concetto che l’aumento dell’esposizione su asset volatili renda per forza Tether instabile.

A suo dire i modelli tradizionali di rating non sono pensati per valutare una struttura come quella di Tether, che secondo lui rappresenta una forma di “innovazione finanziaria” diversa dai canoni del sistema bancario tradizionale

- L’intelligenza artificiale di Gemini prevede il prezzo di XRP, Ethereum e Solana entro la fine del 2026

- XRP in calo del 56% rispetto al massimo storico del 2025: è il momento per comprare ora?

- XRP in calo: ecco perché presto potrebbe raggiungere i 5$

- Gli Agenti AI di Moltbook svelano le 3 nuove crypto da comprare per fare 100x

- Michael Selig della CFTC: Gold Standard per Bitcoin nel 2026, Bull Run attesa per Febbraio

Perché puoi fidarti di noi

2M+

250+

8

70

- L’intelligenza artificiale di Gemini prevede il prezzo di XRP, Ethereum e Solana entro la fine del 2026

- XRP in calo del 56% rispetto al massimo storico del 2025: è il momento per comprare ora?

- XRP in calo: ecco perché presto potrebbe raggiungere i 5$

- Gli Agenti AI di Moltbook svelano le 3 nuove crypto da comprare per fare 100x

- Michael Selig della CFTC: Gold Standard per Bitcoin nel 2026, Bull Run attesa per Febbraio

Altri articoli in evidenza