Podatek od kryptowalut 2025 – jak rozliczyć i zapłacić PIT-38?

Inwestorzy w Polsce stoją przed corocznym obowiązkiem rozliczenia podatku od kryptowalut. Ustawa traktuje te aktywa jako prawa majątkowe, dlatego dochody trzeba wykazać w formularzu PIT-38. Rok 2025 nie przynosi zmian w przepisach, jednak fiskus coraz uważniej obserwuje rynek, korzystając z narzędzi takich jak ustawa MICA i unijne rozporządzenie DAC8.

Artykuł szczegółowo omawia, jak prawidłowo rozliczyć podatek od kryptowalut i operacje takie jak mining, staking, czy NFT. Inwestorzy dowiedzą się, jak uniknąć błędów i optymalizować rozliczenia, aby sprostać wymaganiom fiskusa.

- articles_in_this_article

- articles_in_this_article

- articles_show_guide

Podatek od kryptowalut w Polsce – podstawowe zasady

Rozliczenie podatku od kryptowalut w Polsce nie jest skomplikowane, ale wymaga znajomości kilku jasnych reguł, które pomagają uniknąć błędów i niepotrzebnych problemów. Prawo traktuje aktywa cyfrowe jako prawa majątkowe, a nie walutę, dlatego inwestorzy wykazują dochody w formularzu PIT-38, przeznaczonym dla zysków kapitałowych.

Stawka podatku wynosi stałe 19% i obejmuje wyłącznie zysk netto ze sprzedaży lub wymiany kryptowalut na tradycyjne pieniądze, takie jak złoty, euro czy dolar. W ostatnich latach wprowadzono nowe regulacje, w tym ustawę MICA (Market in Crypto-Assets) oraz unijne dyrektywy DAC8, które wzmacniają nadzór administracji skarbowej nad rynkiem kryptowalut.

Te zmiany wymagają od inwestorów dokładniejszej dokumentacji transakcji, raportowania do urzędów oraz współpracy z platformami wymiany, co ma na celu zwiększenie transparentności i zapobieganie unikaniu opodatkowania. Dzięki temu system staje się bardziej przewidywalny, ale jednocześnie bardziej rygorystyczny dla tych, którzy zaniedbują ewidencję.

Czym jest podatek od kryptowalut?

Kryptowaluty w polskim prawie funkcjonują jako prawa majątkowe, co oznacza, że nie są uznawane za oficjalną walutę, ale za aktywa podobne do akcji czy obligacji. Podatek obejmuje zysk ze sprzedaży lub zamiany na tradycyjne waluty fiducjarne, takie jak złotówki, euro czy dolary, i wynosi jednolite 19 procent od dochodu.

Dochód ten wykazuje się w formularzu PIT-38, w sekcji poświęconej kapitałom pieniężnym, co ułatwia separację od innych źródeł przychodów. Przychód to po prostu kwota uzyskana ze sprzedaży, natomiast dochód powstaje po odjęciu kosztów uzyskania przychodu, w tym ceny zakupu kryptowalut, prowizji giełdowych, opłat transakcyjnych czy nawet kosztów energii zużytej na utrzymanie portfela.

Ustawa MICA – jak wpływa na rozliczenie podatku od kryptowalut?

Ustawa MICA wprowadziła precyzyjne definicje aktywów cyfrowych, w tym stablecoinów i tokenów użytkowych, co porządkuje ich klasyfikację podatkową i eliminuje wiele dotychczasowych niejasności. Inwestorzy są zobowiązani do prowadzenia szczegółowej ewidencji każdej transakcji, w tym dat, kwot, kursów wymiany oraz identyfikatorów transakcji (np. hash).

Inwestorzy muszą prowadzić szczegółową ewidencję, obejmującą nie tylko transakcje, ale też źródła przychodów i koszty, żeby uniknąć błędów i kar, które mogą wynieść do 75% niedopłaty plus odsetki.

Urząd skarbowy coraz aktywniej kontroluje poprawność rozliczeń, korzystając z danych przekazywanych przez giełdy, co może prowadzić do automatycznych wezwań w przypadku rozbieżności. Dlatego warto korzystać z narzędzi do automatyzacji, takich jak arkusze kalkulacyjne lub specjalistyczne oprogramowanie, aby uniknąć pomyłek.

Czy każda transakcja na kryptowalutach podlega opodatkowaniu?

Rozliczenia podatkowe przy kryptowalutach budzą wiele pytań. Najczęściej problemem nie jest sama stawka podatku, ale ustalenie, kiedy faktycznie powstaje obowiązek podatkowy, a kiedy nie.

Kiedy musisz zapłacić podatek:

- Sprzedajesz kryptowaluty za waluty fiducjarne (np. PLN, EUR, USD).

- Płacisz kryptowalutą za towary i usługi (np. kupujesz kawę za Bitcoina).

- Podatek obliczasz od różnicy między ceną zakupu a wartością w momencie transakcji.

Kiedy podatku nie ma:

- Zamieniasz jedną kryptowalutę na inną (np. BTC → ETH). To tzw. transakcja crypto-to-crypto, traktowana jako wymiana, a nie realizacja zysku.

- Trzymasz kryptowaluty w portfelu. Nawet jeśli ich wartość rośnie, dopóki nie sprzedajesz ani nie wydajesz środków, nie płacisz podatku.

💡O czym jeszcze warto pamiętać?

- Każdą operację warto dokładnie dokumentować i zapisywać daty, kwoty, kursy wymiany (np. z CoinMarketCap) oraz dane kontrahentów.

- Urząd skarbowy może sprawdzać transakcje nawet kilka lat wstecz, a giełdy kryptowalut coraz częściej przekazują dane administracji podatkowej w ramach międzynarodowych porozumień.

- Brak dokumentacji to prosta droga do sporów z fiskusem i wysokich kar, które mogą sięgać kilkudziesięciu procent wartości transakcji wraz z odsetkami. Dlatego w przypadku wątpliwości najlepiej skorzystać z pomocy doradcy podatkowego.

- Nowe przepisy unijne DAC8 i krajowa ustawa MICA nakładają na giełdy i platformy surowsze wymogi raportowania, w tym automatyczne przekazywanie danych o transakcjach powyżej pewnych progów do urzędów skarbowych w całej UE.

Kryptowaluty a podatek dochodowy w 2026 roku

W 2026 roku podatek od kryptowalut nadal wynosi 19% od dochodu netto. Rozliczenie odbywa się w formularzu PIT-38, który należy złożyć elektronicznie do 30 kwietnia 2026 roku poprzez system Twój e-PIT lub bezpośrednio w urzędzie.

Przedsiębiorcy handlujący kryptowalutami w ramach zarejestrowanej działalności gospodarczej stosują zasady właściwe dla swojej formy opodatkowania:

- skalę podatkową (17 lub 32% w zależności od dochodu),

- podatek liniowy (19%)

- ryczałt, jeśli spełniają warunki.

💡 Czy wiesz, że…

Dużym wsparciem dla osób, które chcą prawidłowo się z fiskusem, są aplikacje takie jak TaxBit, Koinly czy polskie narzędzia jak CryptoTax, które automatyzują obliczenia, importują dane z giełd (np. z giełdy krypto Binance) i pomagają przygotować deklarację w formacie zgodnym z wymogami fiskusa. Warto monitorować ewentualne zmiany w progach zwolnień lub ulgach, choć na razie nie zapowiedziano rewolucji w tym zakresie.

Jak obliczyć podatek od kryptowalut w 2025?

Rozliczenie podatku od kryptowalut wymaga precyzyjnego podejścia. Fiskus traktuje je jak kapitały pieniężne, dlatego każdy, kto sprzedaje cyfrowe aktywa, powinien znać zasady opodatkowania. W 2026 roku obowiązują te same stawki co w poprzednich latach, jednak szczególnie ważne jest prawidłowe wyliczenie dochodu i uwzględnienie wszystkich kosztów.

Czy można skorzystać z kwoty wolnej od podatku w przypadku kryptowalut?

Przychody ze sprzedaży kryptowalut nie podlegają kwocie wolnej od podatku, która obejmuje np. wynagrodzenia z pracy czy dochody z działalności gospodarczej (kwota ta wynosi obecnie 30 000 zł). W 2026 roku cały dochód z rozliczenia kryptowalut opodatkowany jest stawką 19%. Każdą kwotę należy ująć w deklaracji PIT-38, bez względu na jej wysokość. Gdy roczny dochód przekroczy 1 milion złotych, od nadwyżki ponad ten próg trzeba dodatkowo zapłacić 4 procent daniny solidarnościowej.

Dochód, koszty i zasady rozliczania

Dochód z obrotu kryptowalutami oblicza się jako różnicę między przychodem ze sprzedaży a kosztami uzyskania przychodu. Przychodem jest kwota, którą podatnik otrzymuje w walucie tradycyjnej, np. w złotówkach, w momencie sprzedaży aktywów cyfrowych. Koszty uzyskania przychodu obejmują:

- cenę zakupu kryptowaluty,

- prowizje giełdowe,

- opłaty transakcyjne,

- inne wydatki możliwe do udokumentowania, takie jak koszty przelewów na portfel.

Każdą transakcję warto zapisywać z datą, wartością w walucie fiducjarnej, kursem wymiany i potwierdzeniem z giełdy. Brak dokumentacji może prowadzić do sytuacji, w której urząd skarbowy potraktuje cały przychód jako dochód, co zwiększy podatek.

Jak rozliczyć straty z kryptowalut?

Straty z kryptowalut inwestorzy odliczają od przyszłych dochodów z tego samego źródła przychodu, czyli zysków z kryptowalut. Straty przenosi się na kolejne pięć lat podatkowych, wykazując je w formularzu PIT-38. Na przykład, jeśli w 2025 roku inwestor poniósł stratę 5000 złotych, może odliczyć ją od dochodów w 2026 roku, zmniejszając podatek. Straty nie odlicza się od innych źródeł, takich jak pensja czy zyski z akcji. Dokładna dokumentacja strat, w tym wyciągi z giełd i potwierdzenia sprzedaży, zabezpiecza przed problemami podczas kontroli skarbowej.

Jak rozliczyć darowizny i spadki w kryptowalutach?

Kryptowaluty przekazane w formie darowizny lub nabyte w spadku podlegają podatkowi od spadków i darowizn. Obowiązek rozliczenia spoczywa na osobie, która je otrzymuje. Wysokość podatku zależy od wartości aktywów i od relacji rodzinnych między stronami.

Wartość przekazanej kryptowaluty ustala się według kursu rynkowego z dnia jej otrzymania (darowizna) lub dnia otwarcia spadku, czyli śmierci spadkodawcy. Do wyceny wykorzystuje się notowania giełdowe z wiarygodnych źródeł, np. Binance, Kraken czy CoinMarketCap.

Grupy podatkowe i kwoty wolne w 2025 roku

| Grupa podatkowa | Kto się zalicza | Kwota wolna od podatku |

| I | małżonek, dzieci, wnuki, rodzice, dziadkowie, pasierb, rodzeństwo, ojczym, macocha, teściowie | 36 120 zł |

| II | dalsi krewni, np. rodzeństwo rodziców, siostrzeńcy, szwagier | 27 090 zł |

| III | osoby niespokrewnione, np. znajomi, partnerzy nieformalni | 5 733 zł |

Podatek nalicza się od nadwyżki ponad kwotę wolną według stawek:

| Nadwyżka ponad kwotę wolną | Grupa I | Grupa II | Grupa III |

| do 11 833 zł | 3% | 7% | 12% |

| 11 833 – 23 665 zł | 5% | 9% | 16% |

| powyżej 23 665 zł | 7% | 12% | 20% |

Zgłoszenie do urzędu skarbowego

- Darowizny – obdarowany składa formularz SD-3 w ciągu 30 dni, jeśli wartość przekracza kwotę wolną. Najbliższa rodzina (tzw. grupa zerowa) może skorzystać ze zwolnienia, pod warunkiem zgłoszenia darowizny na SD-Z2 w ciągu 6 miesięcy.

- Spadki – spadkobierca zgłasza odziedziczone kryptowaluty na SD-Z2 (jeśli należy do najbliższej rodziny) lub SD-3 (pozostałe osoby). Termin na zgłoszenie wynosi 6 miesięcy od dnia uprawomocnienia się postanowienia sądu lub aktu poświadczenia dziedziczenia.

💡Czy wiesz, że…

Sprzedając kryptowaluty nabyte w darowiźnie lub spadku, obdarowany czy spadkobierca zawsze płaci 19% podatku PIT od pełnej wartości sprzedaży. Nie może odliczyć ceny zakupu, bo jej nie poniósł. Jedynym kosztem do ujęcia są prowizje giełdowe. Należy też pamiętać, że brak zgłoszenia darowizny lub spadku w terminie oznacza poważne ryzyko.

Urząd skarbowy może naliczyć zaległy podatek wraz z odsetkami, a w skrajnych sytuacjach zastosować sankcyjną stawkę 20% wartości świadczenia. W razie świadomego unikania obowiązków możliwe są także zarzuty karno-skarbowe.

Jak rozliczyć i zapłacić podatek od kryptowalut?

Podatek od kryptowalut rozlicza się w formularzu PIT-38 w części E dotyczącej sprzedaży walut wirtualnych. W deklaracji należy wskazać przychód ze sprzedaży, koszty zakupu wraz z prowizjami oraz wynik końcowy, czyli dochód lub stratę. Formularz można wypełnić online w systemie e-Urząd Skarbowy, gdzie część danych uzupełnia się automatycznie po zalogowaniu profilem zaufanym.

Trzeba jednak sprawdzić poprawność wpisów i dodać brakujące informacje. W rozliczeniu pomagają także programy księgowe, które przygotowują raporty zgodne z wymogami PIT-38. Deklarację należy przesłać w terminie, ponieważ opóźnienie oznacza naliczenie odsetek.

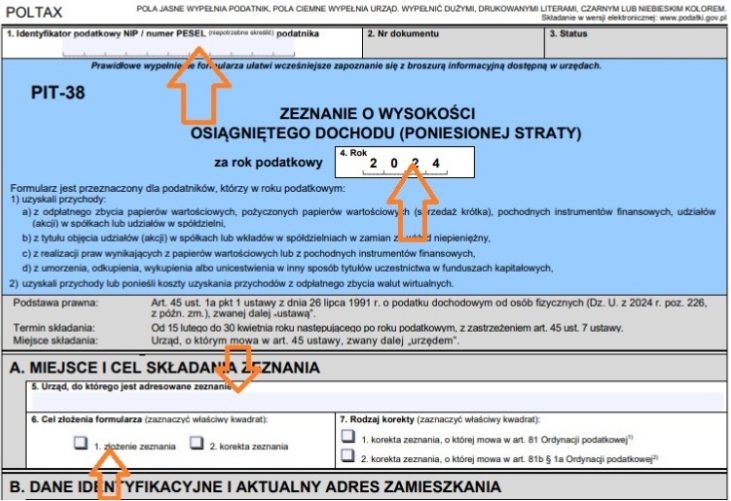

Jak wypełnić PIT-38 kryptowaluty krok po kroku?

Rozpocznij od zebrania danych o wszystkich transakcjach: zakupach, sprzedaży i prowizjach. Dzięki temu wypełnianie deklaracji będzie proste i szybkie.

- Na pierwszej stronie PIT-38 wpisz:

- w polu 1 numer PESEL, jeśli rozliczasz się prywatnie albo NIP, jeśli prowadzisz działalność,

- w polu 4 rok podatkowy (2024),

- w polu 5 nazwę i adres swojego urzędu skarbowego,

- w polu 6 cel formularza, wybierając „złożenie zeznania”.

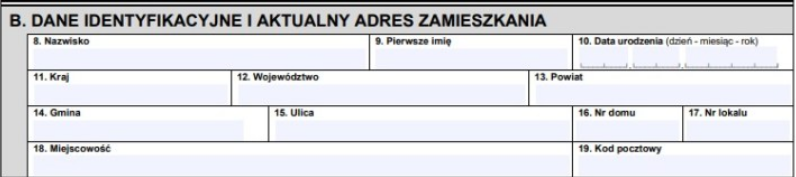

- W części B podaj swoje dane osobowe i adres zamieszkania.

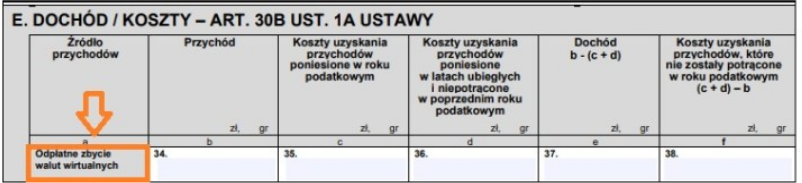

- Następnie przejdź do sekcji E „Odpłatne zbycie walut wirtualnych” i wpisz:

- w polu 34 przychód ze sprzedaży kryptowalut,

- w polu 35 koszty ich zakupu w danym roku,

- w polu 36 koszty nierozliczone z lat poprzednich,

- w polu 37 dochód (przychód pomniejszony o koszty),

- w polu 38 stratę, jeśli koszty przewyższyły przychody.

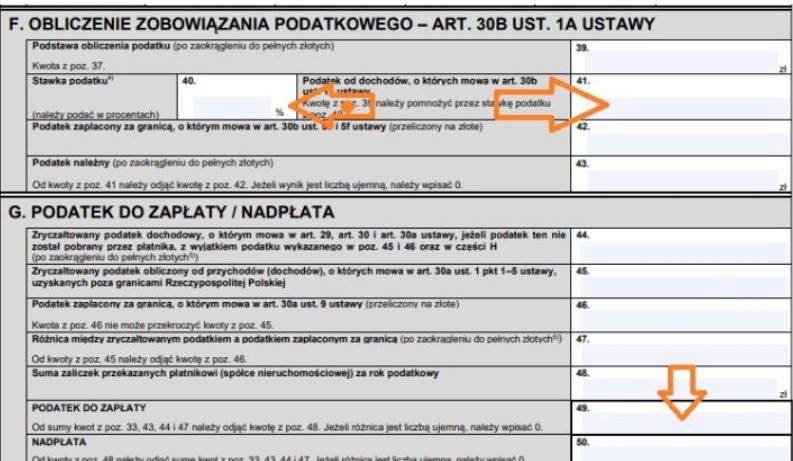

- W części F w pozycji 40 wskaż stawkę podatku 19%. Program automatycznie obliczy podatek w polu 41, a ostateczna kwota pojawi się również w części G w polu 49. To właśnie ta wartość określa, ile należy wpłacić do urzędu skarbowego.

- Po sprawdzeniu całości możesz wysłać deklarację online.

Rozliczenie podatku od kryptowalut a różnice kursowe

Pamiętaj przy tym, że wszystkie wartości w PIT-38 musisz podać w złotówkach. Jeśli sprzedajesz lub kupujesz kryptowaluty bezpośrednio w PLN, wpisujesz tę kwotę do formularza jako przychód lub koszt. W przypadku transakcji w walutach obcych, na przykład sprzedaży Bitcoina za USD lub EUR, należy dodatkowo przeliczyć je na złotówki. Robi się to według kursu średniego Narodowego Banku Polskiego z dnia poprzedzającego dzień transakcji.

W przypadku kryptowalut nie stosuje się zasad dotyczących różnic kursowych znanych z rozliczeń walut obcych. Kryptowaluty nie są uznawane za waluty w świetle prawa dewizowego, więc wymiana na USD czy EUR nie rodzi dodatkowych różnic kursowych.

Rozliczasz jedynie przychód i koszty wynikające z transakcji, bez uwzględniania wahań kursowych. Oznacza to, że podatek płacisz wyłącznie od faktycznego zysku, czyli różnicy między ceną sprzedaży a ceną zakupu. Dokumentowanie każdej transakcji jest jednak obowiązkowe.

Do kiedy trzeba zapłacić podatek za transakcje krypto z 2025 roku?

Formularz PIT-38 za 2025 rok inwestorzy składasz do 30 kwietnia 2026 roku. Do tego samego dnia musisz zapłacić podatek od kryptowalut, przelewając go na indywidualny mikrorachunek podatkowy. Opóźnienie w zapłacie podatku oznacza naliczenie odsetek w wysokości około 8 procent%, dlatego staraj się zapłacić podatek w terminie, żeby uniknąć konsekwencji finansowych.

Wielu inwestorów korzysta z systemu e-PIT lub aplikacji mobilnych, gdzie można szybko złożyć deklarację i dokonać płatności online.

Podatek od kryptowalut w 2025 – zmiany i aktualizacje

Rok 2025 przynosi nie tyle nowe stawki podatkowe, ile większą kontrolę nad obrotem kryptowalutami. Giełdy raportują transakcje do urzędów skarbowych, a międzynarodowa wymiana informacji pozwala sprawdzać operacje także poza Polską. Inwestorzy muszą prowadzić dokładną dokumentację, bo brak ewidencji naraża ich na podwyższony podatek i dotkliwe sankcje.

Nowe regulacje i kontrola transakcji

W roku 2025 nie zmieniły się stawki podatku od kryptowalut, ale wprowadzono znacznie większą kontrolę nad transakcjami. Rozporządzenie DAC8 i polska ustawa MICA nakazują giełdom przekazywanie danych skarbowi państwa.

Standard CRS obejmuje również zagraniczne platformy, więc operacje prowadzone poza Polską nie pozostają anonimowe. Inwestorzy przygotowują dokumentację obejmującą wyciągi z giełd, potwierdzenia przelewów i raporty z portfeli. Najwięksi operatorzy, tacy jak Binance czy BitBay, przekazują te dane urzędom automatycznie.

Czy urząd skarbowy może sprawdzić moje transakcje?

Urzędy korzystają z danych pozyskanych z giełd i banków. Generalny Inspektor Informacji Finansowej monitoruje przelewy, które budzą wątpliwości, na przykład regularne transfery dużych kwot. Współpraca w ramach CRS pozwala analizować także operacje prowadzone na zagranicznych kontach.

Inwestorzy przechowują dokumenty potwierdzające legalność działań, takie jak zrzuty ekranu z giełd, historie przelewów czy raporty z portfeli. Brak takich dowodów powoduje, że urząd może uznać cały przychód za dochód do opodatkowania. W konsekwencji należność rośnie, a kara za zatajenie dochodów sięga 75 procent ich wartości wraz z odsetkami.

Czy zamiana kryptowaluty na stablecoiny podlega podatkowi?

Zamiana kryptowalut na stablecoiny, takie jak USDT czy USDC, nie rodzi obowiązku podatkowego, jeśli traktuje się je na równi z innymi kryptowalutami. Podatek pojawia się dopiero w momencie sprzedaży stablecoinów za walutę tradycyjną, na przykład złotówki.

Inwestorzy zwracają uwagę na sposób, w jaki giełda oznacza stablecoiny w historii transakcji, ponieważ niektóre platformy klasyfikują je jako e-pieniądz. W takiej sytuacji zmieniają się zasady rozliczenia. Zapisy obejmujące daty, kursy i wartości każdej operacji stanowią podstawę bezpiecznego rozliczenia z fiskusem.

Wynagrodzenie i przychody w kryptowalutach

Rozliczanie transakcji w kryptowalutach wymaga precyzji i znajomości zasad podatkowych. Każda płatność w cyfrowych aktywach stanowi przychód, który należy prawidłowo wycenić i ująć w rozliczeniach.

Wynagrodzenie w kryptowalutach a PIT

Coraz więcej firm, szczególnie w sektorze IT i usług zdalnych, oferuje możliwość wypłaty wynagrodzeń w kryptowalutach. Z perspektywy polskiego prawa podatkowego kryptowaluty traktowane są jako świadczenia w naturze, co oznacza, że ich wartość należy przeliczyć na złote polskie (PLN) dla celów podatkowych. Podstawą wyliczenia jest średni kurs Narodowego Banku Polskiego (NBP) z dnia poprzedzającego moment otrzymania środków.

Sposób rozliczenia podatku dla osób fizycznych zależy od rodzaju umowy:

- Umowa o pracę, zlecenie lub dzieło. Wynagrodzenie w kryptowalutach ujmuje się w formularzu PIT-36 jako przychód z odpowiedniego źródła (np. przychód z pracy, zlecenia lub dzieła). Wartość kryptowaluty przelicza się na PLN według kursu NBP z dnia poprzedzającego otrzymanie środków.

- Działalność gospodarcza (B2B). Wynagrodzenie stanowi przychód firmowy i należy je przeliczyć na PLN według kursu NBP. Przychód ten ujmuje się w księdze przychodów i rozchodów (KPiR) lub innej formie ewidencji, w zależności od wybranej metody opodatkowania (skala podatkowa, podatek liniowy lub ryczałt). Koszty związane z transakcjami, np. prowizje giełdowe, mogą pomniejszyć podstawę opodatkowania, pod warunkiem ich odpowiedniego udokumentowania.

Wypłata wynagrodzenia w kryptowalutach – dodatkowe informacje

Warto wiedzieć, że w przypadku umowy o pracę wynagrodzenie w kryptowalutach można wypłacić jedynie w części przewyższającej minimalne wynagrodzenie za pracę, które musi być wypłacone w walucie tradycyjnej (PLN). Możliwość wypłaty części wynagrodzenia w kryptowalutach powinna być zgodna z układem zbiorowym pracy lub przepisami szczegółowymi prawa pracy.

💡Czy wiesz, że…

Odbiorca wynagrodzenia w kryptowalutach powinien też uwzględnić możliwość powstania obowiązku podatkowego od zysków kapitałowych. Jeśli kryptowaluta nie zostanie wymieniona od razu na walutę tradycyjną, a jej kurs wzrośnie, przy sprzedaży może powstać przychód podlegający opodatkowaniu podatkiem od zysków kapitałowych (19% w Polsce, rozliczane w formularzu PIT-38). Ryzyko to dotyczy odbiorcy wynagrodzenia, a nie podmiotu wypłacającego.

Rozliczanie płatności za usługi i towary w krypto

Zapłata w kryptowalutach za towary lub usługi stanowi przychód podatkowy. Wartość należy ustalić według kursu z dnia poprzedzającego transakcję. Osoba fizyczna wykazuje takie transakcje w zeznaniu PIT-38, natomiast przedsiębiorca rozlicza je w księdze przychodów i rozchodów. W każdym przypadku należy zachować pełną dokumentację, w tym potwierdzenia przelewów, dane z giełdy oraz kursy rynkowe. Staranna ewidencja chroni podatnika przed błędami i wątpliwościami ze strony urzędu skarbowego.

DeFi, staking i mining – jak rozliczyć?

Dochody z aktywności w DeFi, takich jak staking, yield farming, mining, a także airdropy czy hard forki, podlegają rozliczeniu podatkowemu. Zasady różnią się w zależności od źródła nagród i formy działalności, dlatego warto znać podstawowe reguły.

Podatek od stakingu i yield farmingu

Nagrody ze stakingu i yield farmingu w DeFi nie są opodatkowane w chwili ich otrzymania. Podatnik płaci PIT w wysokości 19% od dochodu dopiero przy sprzedaży nagród, przy czym koszt uzyskania przychodu wynosi zero.

Niezbędna jest dokładna dokumentacja obejmująca daty otrzymania i sprzedaży tokenów, najlepiej w formie wyciągów z platform DeFi, takich jak Uniswap czy Aave, co ułatwia późniejsze rozliczenie w PIT-38. Warto dodać, że istnieją rozbieżności w interpretacji przepisów podatkowych, więc warto porozumieć się z doradcą podatkowym.

Opodatkowanie nagród z miningu

Wydobycie kryptowalut traktuje się jako przychód z kapitałów pieniężnych albo działalność gospodarczą, zależnie od skali operacji. Dla osób fizycznych nagrody z miningu nie są opodatkowane w chwili ich uzyskania.

Wartość wydobytej kryptowaluty ustala się według kursu rynkowego z dnia jej otrzymania, a 19% podatku płaci się dopiero przy sprzedaży. Koszt uzyskania przychodu to zero, chyba że uwzględnia się prowizje giełdowe.

💡Czy wiesz, że…

W przypadku prowadzenia działalności gospodarczej można odliczyć koszty związane z wydobyciem, takie jak sprzęt komputerowy, energia elektryczna czy oprogramowanie, o ile są odpowiednio udokumentowane. Przedsiębiorca ujmuje przychody i koszty w księdze przychodów i rozchodów, a następnie rozlicza je w PIT-36 lub PIT-36L. Szczegółowa ewidencja, obejmująca m.in. rachunki za prąd i amortyzację sprzętu, chroni przed sporami z urzędem skarbowym.

Jak rozliczać airdropy i tokeny z hard forka?

Otrzymanie tokenów z airdropu lub hard forka nie wywołuje obowiązku podatkowego w chwili ich przyznania. Stanowią one nowe aktywa o koszcie uzyskania równym zero. Podatek w wysokości 19% płaci się przy sprzedaży. Hard forki rozlicza się w podobny sposób.

Nowe tokeny, jak w przypadku Bitcoin Cash powstałego z Bitcoina, mają koszt uzyskania równy zero i generują podatek dopiero przy sprzedaży. Do poprawnego rozliczenia w PIT-38 konieczne jest zapisanie daty otrzymania tokenów, ich wartości rynkowej i szczegółów transakcji, najlepiej na podstawie danych z giełd lub blockchaina.

Jak rozliczyć się z kryptowalut i uniknąć błędów?

Rozliczanie kryptowalut wymaga znajomości przepisów i starannego prowadzenia ewidencji. Nawet drobne pomyłki mogą mieć poważne skutki podatkowe, dlatego warto wiedzieć, jakich błędów unikać i kiedy skorzystać z pomocy specjalisty.

Najczęstsze błędy przy rozliczaniu PIT od kryptowalut

Podatnicy często pomijają koszty transakcyjne, straty lub prowizje giełdowe. Zdarza się też, że nieprawidłowo obliczają dochód albo nie gromadzą pełnej dokumentacji. Takie braki prowadzą do sporów z urzędem skarbowym, który może potraktować cały przychód jako dochód do opodatkowania.

Problemy można ograniczyć, eksportując historię transakcji z giełd i zapisując daty, kwoty, kursy oraz potwierdzenia przelewów. Wygodnym rozwiązaniem są aplikacje do rozliczania kryptowalut, takie jak Koinly, które porządkują dane i zmniejszają ryzyko błędów przy składaniu PIT-38.

Samodzielne rozliczenie czy pomoc specjalisty – co wybrać?

Osoba z niewielką liczbą transakcji może rozliczyć się samodzielnie, korzystając z systemu e-PIT lub dedykowanych aplikacji. Przy większej skali i bardziej złożonych operacjach, takich jak staking, mining, handel NFT czy airdropy, lepszym rozwiązaniem jest wsparcie doradcy podatkowego.

Ekspert analizuje transakcje, wskazuje koszty, które można uwzględnić, i dba o zgodność rozliczeń z przepisami. Dla osób aktywnie inwestujących to także oszczędność czasu i mniejsze ryzyko sankcji sięgających nawet 75% nieujawnionego dochodu. Doradca pomaga również podczas kontroli skarbowej, reprezentując podatnika i porządkując dokumentację.

- Podatek płacisz tylko wtedy, gdy sprzedajesz kryptowaluty za złotówki, euro, dolary albo używasz ich do płacenia za towary i usługi.

- Nie płacisz podatku, gdy wymieniasz jedną kryptowalutę na inną lub po prostu trzymasz je w portfelu.

- Od zysku możesz odliczyć koszty zakupu i prowizje giełdowe, a straty rozliczać przez kolejne 5 lat.

- Kryptowaluty otrzymane w darowiźnie lub spadku podlegają podatkowi od spadków i darowizn – stawka zależy od stopnia pokrewieństwa.

- Dochody z kryptowalut nie łączą się z innymi źródłami przychodu – rozlicza się je osobno w PIT-38.

Ważne daty i przepisy:

- Deklarację PIT-38 składa się do 30 kwietnia 2026 roku.

- Nowe regulacje, takie jak MICA i DAC8, zwiększają kontrolę fiskusa nad rynkiem krypto, m.in. poprzez obowiązki raportowe dla giełd i platform.

Podsumowując – opodatkowanie kryptowalut w Polsce jest proste w teorii, ale wymaga dokładności przy rozliczeniu. Im lepiej znasz zasady, tym łatwiej unikniesz błędów i niepotrzebnych problemów z urzędem skarbowym.

FAQ – Najczęściej zadawane pytania o podatek od kryptowalut

Czy muszę płacić podatek, jeśli tylko trzymam kryptowaluty?

Jak rozliczyć kryptowaluty, które kupiłem kilka lat temu?

Czy dochody z NFT, stakingu i miningu też trzeba wpisać do PIT-38?

Jak korzystać z ulg i odliczeń podatkowych w przypadku kryptowalut?

Źródła:

2M+

250+

8

66+

Paulina Czaja

Paulina Czaja