La guerra dei crypto pagamenti digitali: Stripe, Visa, BVNK e Mastercard

Crediamo nella completa trasparenza con i nostri lettori. Alcuni dei nostri contenuti includono link di affiliazione e potremmo guadagnare una commissione attraverso queste partnership. Tuttavia, questa potenziale compensazione non influenza mai le nostre analisi, opinioni o pareri. I nostri contenuti editoriali vengono creati indipendentemente dalle nostre partnership di marketing e le nostre valutazioni si basano esclusivamente sui nostri criteri di valutazione stabiliti. Per saperne di più clicca qui.

Nelle ultime settimane si è parlato molto di stablecoin, di come stiano diventando sempre più importanti a livello mondiale, e di come Europa e Stati Uniti stiano cercando di regolarizzarle, sebbene con modalità e tempistiche differenti.

Oggi però prendiamo in considerazione il loro impatto sui pagamenti globali, che hanno scatenato l’interesse dei grandi player. In particolare, i grandi colossi come Visa, Mastercard, Stripe e BVNK, si stanno muovendo già da diverso tempo e con strategie diverse.

Stripe e BVNK: chi sono?

Stripe è una delle fintech più potenti al mondo, anche se in Italia non è ancora famosa come negli Stati Uniti. Nata per i pagamenti online, oggi gestisce miliardi di transazioni per giganti come Amazon, Google e Shopify.

BVNK, invece, è una realtà emergente con base a Londra, specializzata in infrastrutture per pagamenti globali in stablecoin. Non è un brand famoso a livello mainstream, ma gioca un ruolo sempre più rilevante come ponte tra banche, fintech e mondo crypto.

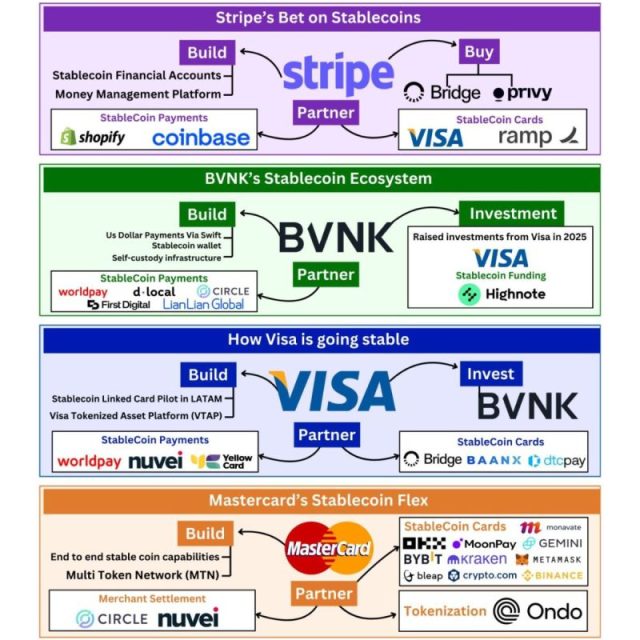

I colossi dei pagamenti e il WEB3

Secondo l’infografica rilasciata da River, i grandi player dei pagamenti stanno adottando strategie molto differenti, vediamole nel dettaglio.

Stripe punta a integrare le stablecoin nei pagamenti digitali già esistenti.

Il colosso americano Stripe, ad esempio, non sta cercando di inventare da zero un nuovo ecosistema finanziario, ma di inserire le stablecoin all’interno di sistemi già funzionanti e che milioni di aziende usano ogni giorno.

Basta pensare a Shopify: un negozio online potrà ricevere pagamenti in stablecoin con la stessa facilità con cui oggi accetta carte di credito o PayPal. Oppure a Coinbase, che permetterà a chi ha criptovalute di spenderle direttamente e senza complicate conversioni .

Le acquisizioni di Bridge e Privy servono invece a potenziare il backend: gestione dei dati, sicurezza e connettività con altri sistemi finanziari. Questo perché Stripe vuole che il processo sia fluido e invisibile all’utente finale.

BVNK: le crypto nel mirino fin dall’inizio

A differenza di Stripe, che nasce per i pagamenti tradizionali, BVNK è stata pensata fin dall’inizio per il mondo crypto e le stablecoin. Per questo offre alle aziende la possibilità di pagare e ricevere denaro in stablecoin come se fossero dollari o euro.

Inoltre costruisce infrastrutture per collegare il sistema bancario tradizionale (Swift, conti in USD) con quello basato su blockchain. Infine, permette soluzioni di self-custody, ovvero strumenti per custodire i propri token senza banche o intermediari.

Visa e Mastercard: cosa bolle in pentola

Anche i due colossi dei pagamenti digitali per eccellenza stanno da tempo lavorando in ambito Web3.

Visa ha appena lanciato in America Latina un progetto pilota che prevede che le carte di credito siano collegate a stablecoin. In pratica, un utente può caricare la carta con USDC (o altre stablecoin supportate) e poi spendere ovunque la carta Visa sia accettata, come se stesse usando dei dollari. La conversione avviene dietro le quinte, senza frizioni per il consumatore o per l’esercente.

Mastercard, al contrario, sta puntando su una strategia più espansiva e crypto-friendly.

Con la sua Multi-Token Network (MTN) non si limita alle stablecoin, ma sta costruendo una rete che può supportare diversi tipi di asset digitali: stablecoin, CBDC e persino token nativi Web3.

Anche il confronto tra i due giganti dei pagamenti diventa quindi inevitabile. Visa si sta muovendo in modo più prudente e istituzionale mentre Mastercard adotta una strategia più aperta e crypto-friendly, collaborando direttamente con exchange e wallet del Web3 e integrando le stablecoin.

Mentre i big internazionali sperimentano, in Europa la regolamentazione MiCA è ancora in fase di implementazione e in Italia il dibattito è quasi assente. Il rischio è che restiamo spettatori mentre la prossima infrastruttura globale dei pagamenti si scriverà altrove

- LiquidChain lancia la sua crypto presale per unificare la rete Layer-3 che collega Bitcoin, Ethereum e Solana

- Come diventare crypto-milionari nel 2026? ChatGPT svela il segreto

- La miglior crypto presale da comprare nel 2026? Ecco come $BMIC sta sviluppando wallet, staking e pagamenti Quantum-Secure

- 5 motivi per cui Bitcoin è in calo e cosa aspettarsi nei primi mesi del 2026

- XRP si prepara al grande giorno: l’ETF debutta il 13 novembre

Perché puoi fidarti di noi

2M+

250+

8

70

- LiquidChain lancia la sua crypto presale per unificare la rete Layer-3 che collega Bitcoin, Ethereum e Solana

- Come diventare crypto-milionari nel 2026? ChatGPT svela il segreto

- La miglior crypto presale da comprare nel 2026? Ecco come $BMIC sta sviluppando wallet, staking e pagamenti Quantum-Secure

- 5 motivi per cui Bitcoin è in calo e cosa aspettarsi nei primi mesi del 2026

- XRP si prepara al grande giorno: l’ETF debutta il 13 novembre

Altri articoli in evidenza