Úroková sazba: Jak ovlivňuje ekonomiku, investice a vaše peníze

Úroková sazba patří mezi nejdůležitější pojmy ve světě financí. Určuje cenu peněz, ovlivňuje úvěry, hypotéky, výnosy z investic i směrování celé ekonomiky. Ať už si berete půjčku, spoříte na termínovaném účtu nebo investujete do akcií, úrokové sazby hrají v pozadí klíčovou roli.

Pochopení jejich fungování pomáhá lépe porozumět tomu, proč se mění ceny akcií, jak reagují trhy na rozhodnutí centrálních bank a co stojí za tím, že někdy jsou peníze „levné“ a jindy „drahé“. Tento článek vám přiblíží, co úroková sazba znamená, jak se určuje, jak ovlivňuje každodenní život i investiční rozhodování.

Co je úroková sazba

Úroková sazba je v podstatě cena peněz. Určuje, kolik zaplatíte za to, že si peníze půjčíte, nebo naopak kolik vyděláte, když je někomu – třeba bance – půjčíte vy. Vyjadřuje se obvykle v procentech z takzvané jistiny, což je původní výše půjčky nebo vkladu.

V ekonomice funguje stejně jako cena jakéhokoli jiného zboží. Když je po penězích velká poptávka, úrokové sazby rostou. Když je peněz dostatek, sazby naopak klesají. Tento mechanismus pomáhá vyvažovat to, kolik kapitálu proudí do ekonomiky, a tím ovlivňuje i inflaci, investice nebo zaměstnanost.

Příklad: Potřebujete si půjčit 1 000 CZK na jeden rok s úrokovou sazbou 5 %. Po roce vrátíte 1050 CZK. Těch 50 CZK je úrok, tedy cena, kterou zaplatíte za to, že jste mohli peníze použít hned. Úrok tak vlastně vyjadřuje hodnotu času a rizika.

Stejný princip platí i obráceně. Když peníze uložíte do banky, banka vám platí úrok za to, že může s vašimi penězi nakládat. Vy jí poskytujete kapitál, ona ho půjčuje dál, a část zisku se vrací vám ve formě úroku.

Úroková sazba tedy není jen číslo. Je to základní ukazatel zdraví ekonomiky. Když je vysoká, peníze jsou drahé a úvěry méně dostupné. Když je nízká, peníze jsou levné, investice i spotřeba rostou a ekonomika se rozbíhá. Proto ji tak pečlivě sledují nejen banky, ale i investoři a běžní lidé.

Základní druhy úrokových sazeb

Úrokové sazby nemají jednu jedinou podobu. V praxi existuje hned několik druhů, které se liší způsobem výpočtu, stabilitou i tím, zda zohledňují inflaci nebo další náklady. Porozumět jejich rozdílům je velmi důležité, protože správná volba může znamenat výraznou úsporu při půjčce i vyšší výnos z investice.

Pevná úroková sazba

Pevná sazba se po celou dobu splácení nemění. Díky tomu víte přesně, kolik zaplatíte, a vaše splátky zůstávají stabilní i při změnách na trhu. Tento typ je ideální pro ty, kteří dávají přednost jistotě a plánovatelnosti před možnou úsporou.

Proměnlivá úroková sazba

Proměnlivá, někdy také pohyblivá sazba, se mění podle vývoje trhu nebo podle rozhodnutí centrální banky. V době, kdy úroky klesají, můžete ušetřit. Když ale sazby rostou, mohou se vaše splátky prodražit. Jde tedy o volbu mezi rizikem a potenciální odměnou.

Věděli jste, že první úroky se objevily už ve starověku? Nejstarší záznamy o půjčkách s úrokem pocházejí z Mezopotámie zhruba 2000 let před naším letopočtem. Už tehdy se půjčovaly obilné zásoby a úroky se platily v naturáliích, například v obilí nebo oleji.

Jednoduchý úrok

Jednoduchý úrok se počítá pouze z původní částky, kterou jste si půjčili nebo investovali. Úroky se zde dále „neúročí“. Tento princip se často používá u krátkodobých půjček nebo vkladů, kde je výpočet přehledný a přímočarý.

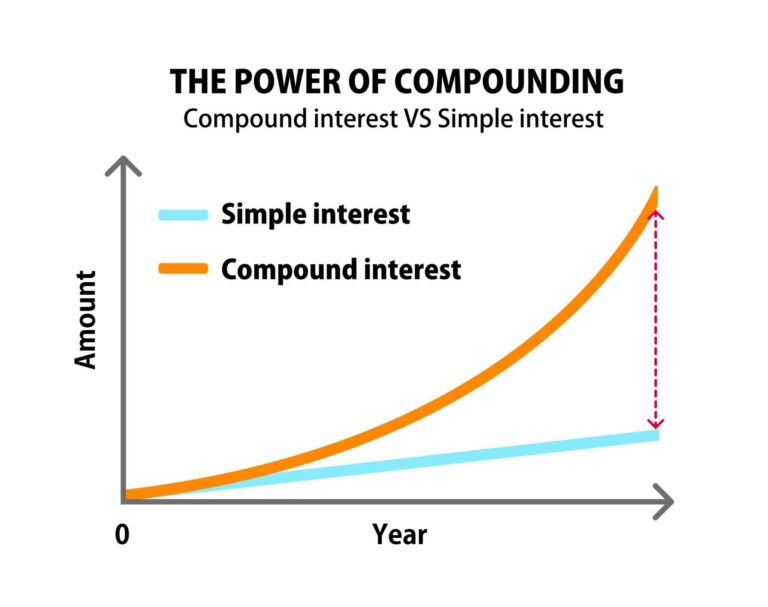

Složený úrok

Složený úrok je doslova „úrok z úroku“. To znamená, že výnosy z předchozího období se připočítávají k jistině a v dalším období se úročí znovu. Tento efekt je mimořádně silný u dlouhodobého investování. Právě díky němu mohou investice v čase exponenciálně růst.

Albert Einstein označil složený úrok za „nejmocnější sílu ve vesmíru“.

Nominální úroková sazba

Nominální sazba udává výši úroku bez ohledu na inflaci. Je to tedy čistě „papírové“ číslo, které neříká, jakou má vaše půjčka nebo investice skutečnou hodnotu v čase.

Reálná úroková sazba

Reálná sazba už inflaci zohledňuje. Ukazuje, kolik skutečně vyděláte nebo zaplatíte po odečtení ztráty kupní síly. Pokud máte například úrok 5 %, ale inflace je 3 %, váš reálný výnos je pouze 2 %.

Efektivní úroková sazba

Efektivní sazba ukazuje skutečné roční náklady nebo výnosy po započtení všech poplatků a složeného úročení. Proto je nejlepším ukazatelem, jak výhodný úvěr nebo investice doopravdy je. Banky ji často uvádějí jako RPSN (roční procentní sazbu nákladů).

Co ovlivňuje výši úrokových sazeb

Úroková sazba se nikdy neurčuje náhodně. Je výsledkem celé řady ekonomických vlivů, které spolu navzájem souvisejí. Když rozumíte tomu, proč sazby rostou nebo klesají, dokážete lépe číst signály ekonomiky a dělat chytřejší finanční rozhodnutí.

Inflace

Inflace je jeden z hlavních faktorů, který určuje směr úrokových sazeb. Když ceny zboží a služeb rostou příliš rychle, centrální banky obvykle zvyšují sazby, aby zdražily úvěry a zpomalily přehřátou ekonomiku. Vyšší sazby motivují lidi více spořit a méně utrácet, čímž se tlak na růst cen snižuje. Naopak v období nízké inflace mohou centrální banky sazby snižovat, aby podpořily spotřebu a investice.

Kreditní spolehlivost dlužníka

Úrok je také odměnou věřiteli za riziko, které podstupuje. Pokud dlužník působí důvěryhodně, má stabilní příjmy a historii včasného splácení, banka mu nabídne nižší úrok. Naopak lidé nebo firmy s nejistým zázemím platí více, protože představují pro věřitele vyšší riziko. Tento princip se promítá například do úvěrového skóre (credit score), které banky pečlivě sledují.

Doba splatnosti

Dalším faktorem je délka půjčky. Čím delší dobu má dlužník na splacení, tím více nejistoty se s půjčkou pojí. Může se například změnit inflace, ekonomická situace i schopnost dlužníka splácet. Proto jsou dlouhodobé půjčky obvykle dražší než krátkodobé. Stejná logika platí i u státních dluhopisů, kde dlouhodobé výnosy bývají vyšší než ty krátkodobé.

Likvidita na trhu

Likvidita znamená, kolik volných peněz je v oběhu. Když mají banky dostatek kapitálu, mohou nabízet půjčky s nižším úrokem. Když ale peněz ubývá, úvěry se prodražují, protože se o omezené zdroje uchází více žadatelů. Tento mechanismus připomíná běžný trh: čím vzácnější zboží, tím vyšší je jeho cena a peníze nejsou výjimkou.

Měnová politika centrální banky

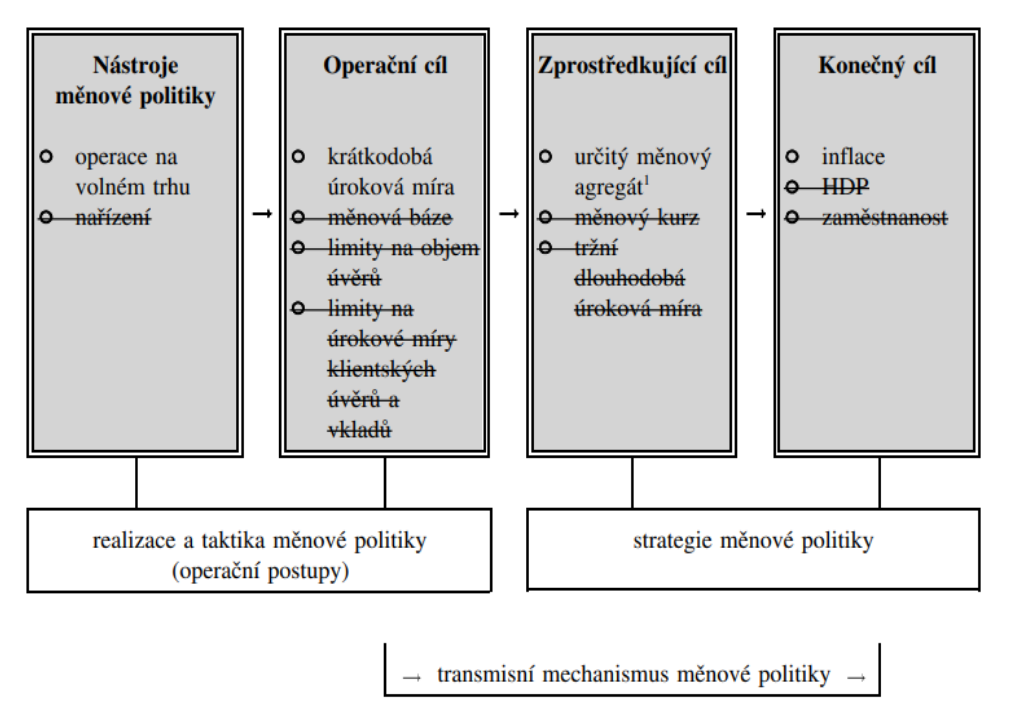

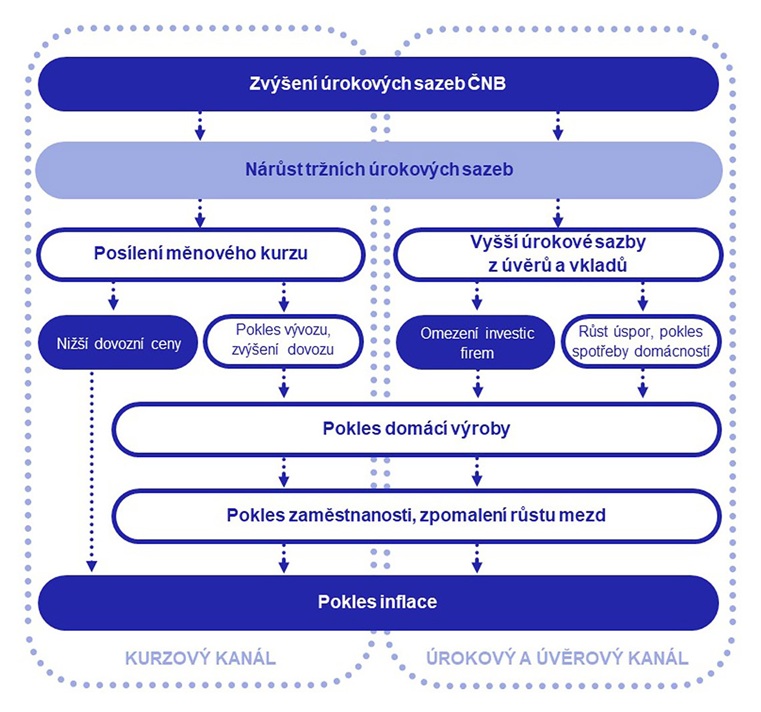

Nejsilnějším nástrojem, který ovlivňuje úrokové sazby, je měnová politika centrální banky. Ta určuje tzv. základní nebo repo sazbu, podle níž se řídí všechny ostatní úroky v ekonomice od hypoték po spořicí účty. Když centrální banka sazby zvyšuje, zmenšuje množství peněz v oběhu a bojuje proti inflaci. Když je naopak snižuje, podporuje hospodářský růst a spotřebu.

Nejvyšší úrokové sazby v moderní historii měl Island. Po finanční krizi v roce 2008 dosáhly sazby na Islandu až 18 %. Šlo o zoufalý pokus zastavit odliv kapitálu a stabilizovat měnu po kolapsu bankovního systému.

Jak funguje měnová politika a proč je tak důležitá

Měnová politika je nástroj, kterým centrální banky řídí množství peněz v ekonomice a tím ovlivňují inflaci, zaměstnanost i hospodářský růst. Nejznámějšími institucemi, které ji uplatňují, jsou Federální rezervní systém (Fed) ve Spojených státech a Evropská centrální banka (ECB) v eurozóně.

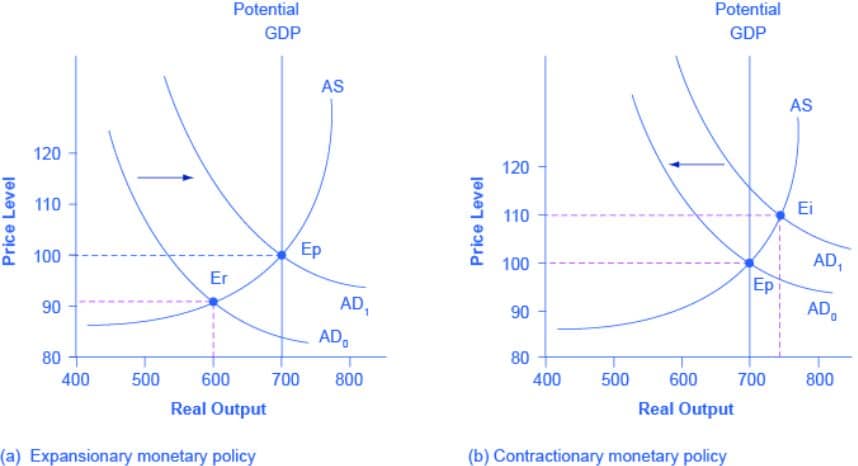

Zjednodušeně řečeno. Centrální banka rozhoduje o tom, jak drahé nebo levné bude půjčování peněz. Když sníží úrokové sazby, půjčky se zlevní. Firmy si snadněji berou úvěry na rozšíření výroby, domácnosti více utrácejí a ekonomika se rozběhne. Tento přístup se používá v době zpomalování hospodářství nebo recese.

Naopak když inflace začne příliš růst, centrální banky sazby zvyšují. Drahé půjčky odrazují od nadměrného utrácení i investování, ekonomika se ochladí a růst cen se zpomalí. Takto funguje jeden z nejúčinnějších mechanismů, kterým banky udržují rovnováhu mezi růstem a stabilitou.

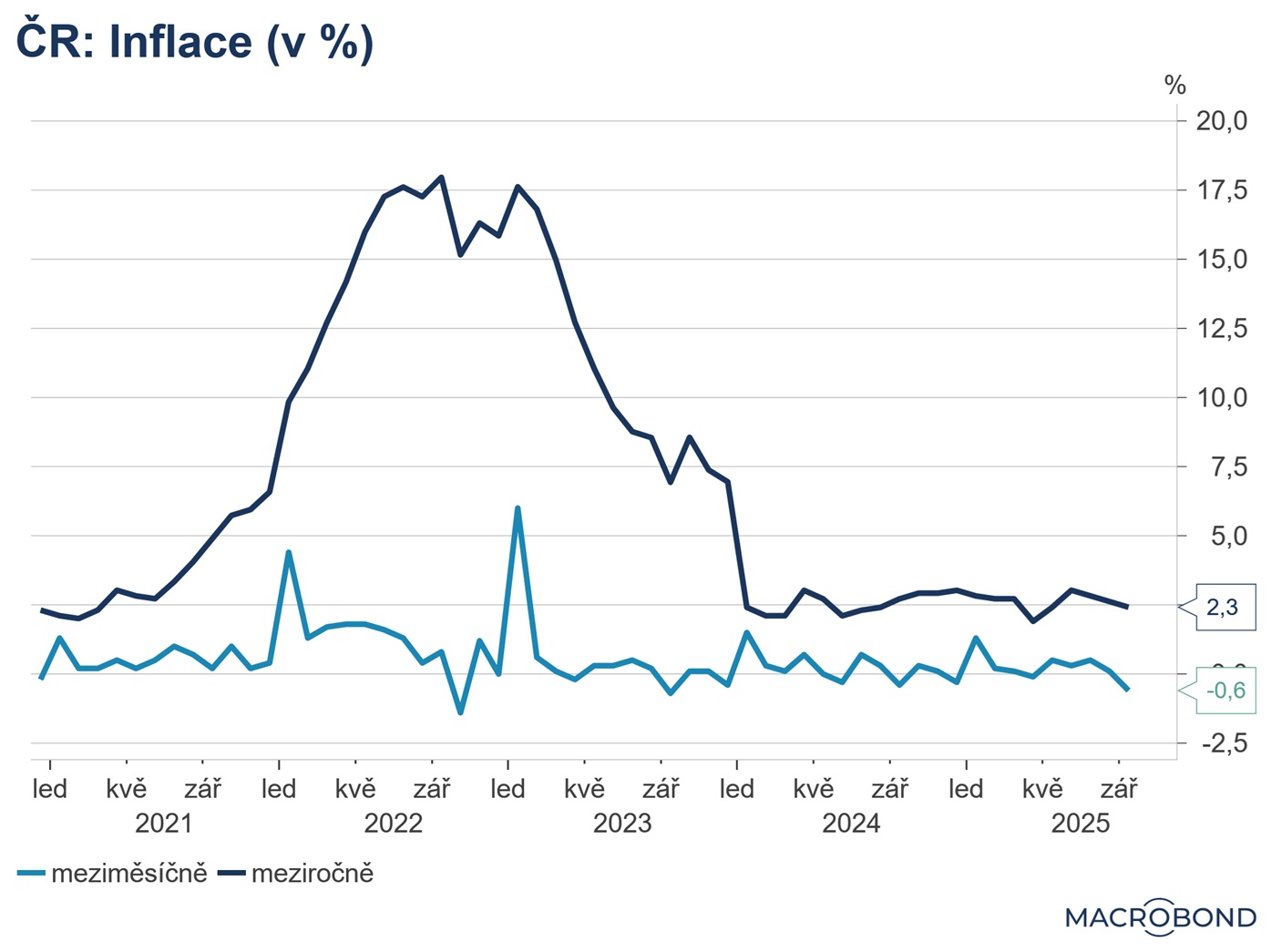

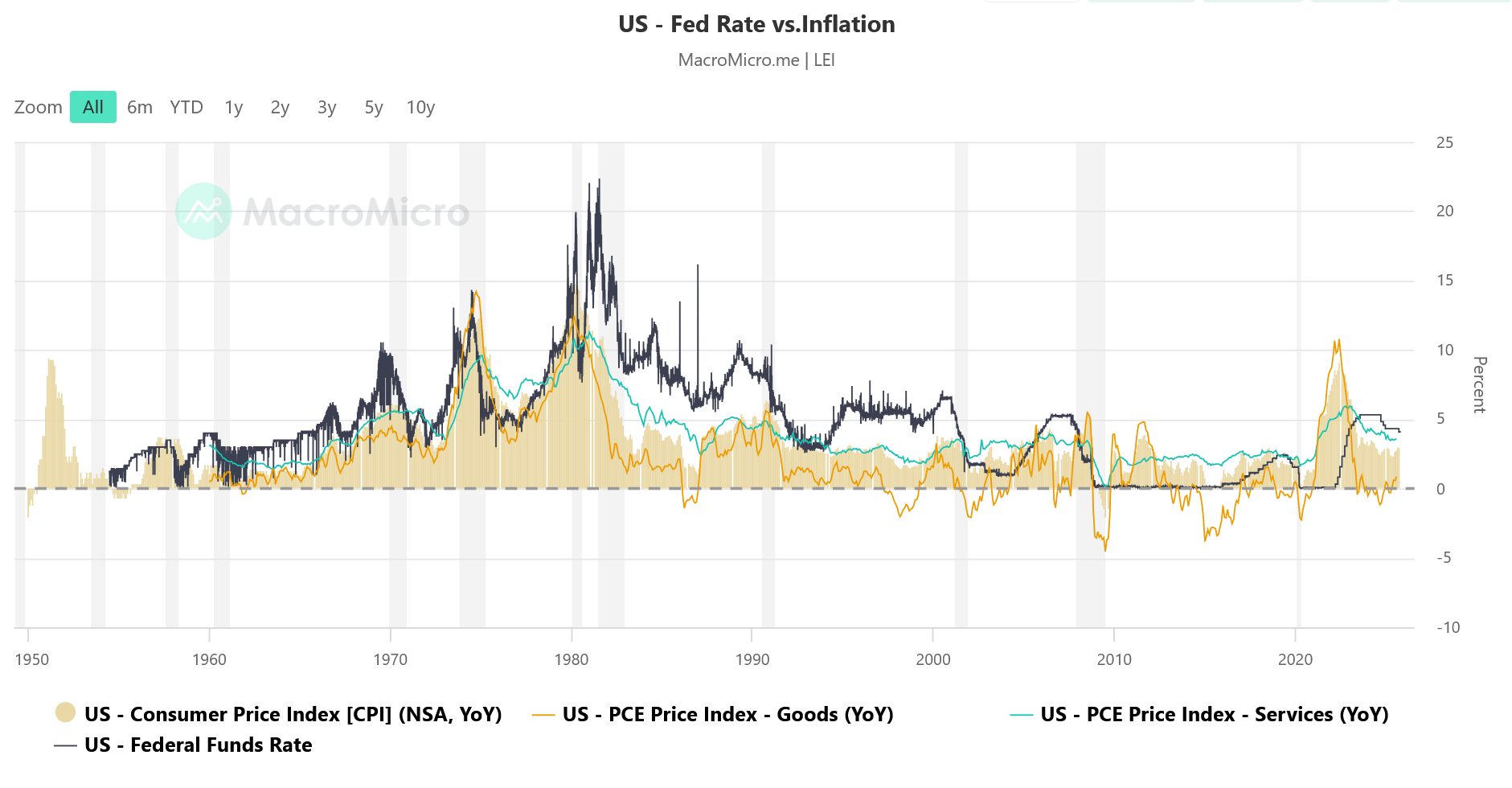

V posledních letech jsme mohli vidět tento princip v praxi. Po pandemii koronaviru začaly centrální banky po celém světě razantně zvyšovat úrokové sazby. Cílem bylo zabránit tomu, aby vysoká inflace, která v mnoha zemích překročila 10 %, dále oslabovala kupní sílu obyvatelstva. Výsledkem byly dražší hypotéky, úvěry i nižší dostupnost kapitálu pro podniky.

Když se však inflace začala v roce 2024 postupně snižovat, Fed i ECB naznačily, že mohou sazby začít mírně snižovat, aby podpořily hospodářské oživení. A právě tato očekávání, nikoli samotné rozhodnutí, často hýbou trhy nejvíce. Investoři sledují každý projev představitelů centrálních bank, protože změna tónu může naznačit, jakým směrem se ekonomika vydá.

Měnová politika tedy neovlivňuje jen banky a velké investory. Dopadá i na běžné lidi, protože určuje, kolik zaplatí za hypotéku, kolik vydělají na spoření nebo jak se bude vyvíjet hodnota jejich investic. Proto se jí přisuzuje tak zásadní význam a proto ji finanční trhy sledují s takovou pozorností.

Vliv úrokových sazeb na ekonomiku

Úrokové sazby patří mezi nejsilnější ekonomické nástroje. Jejich změna se jako vlna šíří celým hospodářstvím od běžných domácností přes podniky až po stát. Ať už se jedná o růst nebo pokles, jejich dopad je vždy rozsáhlý a viditelný.

Spotřebitelé

Když centrální banky snižují úrokové sazby, peníze se stávají „levnějšími“. Hypotéky, spotřebitelské úvěry i leasingy zlevňují, což motivuje lidi více utrácet. Vyšší poptávka po zboží a službách pak podporuje růst ekonomiky. Naopak v době vysokých sazeb se půjčky prodražují a domácnosti často odkládají větší nákupy. Tento mechanismus má přímý vliv na životní úroveň, zaměstnanost i inflaci.

Podniky

Firmy jsou na vývoj úrokových sazeb mimořádně citlivé. Když jsou sazby nízké, mají levnější přístup k úvěrům, což podporuje investice do nových projektů, technologií nebo expanze na nové trhy. Při růstu sazeb se však financování stává dražším a podniky často omezují výdaje i rozšiřování výroby. Vyšší úroky tak mohou zpomalit ekonomický růst i inovace.

Stát

Ani vlády nejsou výjimkou. Stát si na finančních trzích půjčuje prostřednictvím emisí dluhopisů a i na něj působí stejná logika – čím vyšší úroky, tím dražší je obsluha státního dluhu. Při výrazném zvýšení sazeb tak roste tlak na rozpočty a vlády musí hledat úspory jinde často ve veřejných investicích nebo sociálních programech.

V Japonsku zůstaly úrokové sazby téměř tři desetiletí pod 1 %. Japonská centrální banka se snažila nastartovat ekonomiku po tzv. „ztracené dekádě“. Extrémně nízké sazby však vedly k dlouhodobé stagnaci a investoři začali hovořit o fenoménu „levných peněz“.

Investoři

Z pohledu investorů jsou úrokové sazby jedním z nejdůležitějších ukazatelů. Když úroky klesají, výnosy z konzervativních aktiv, jako jsou dluhopisy nebo spořicí účty, se snižují. Investoři proto hledají vyšší zhodnocení jinde například v akciích, komoditách či nemovitostech. Výsledkem bývá růst cen rizikovějších aktiv. Naopak růst úrokových sazeb zvyšuje atraktivitu dluhopisů a bankovních vkladů, což často vede k poklesu akciových trhů a ochlazení investiční aktivity.

Úrokové sazby tak fungují jako tepová frekvence ekonomiky. Když klesají, ekonomika se nadechuje a zrychluje svůj rytmus. Když rostou, tempo se zpomaluje a trh dostává prostor k ochlazení a stabilizaci.

Jak úrokové sazby ovlivňují finanční trhy

Úrokové sazby jsou jedním z nejsilnějších faktorů, které určují náladu i směr finančních trhů. Působí jako barometr, podle kterého investoři odhadují, jak bude ekonomika vypadat v příštích měsících a letech. Když se mění sazby, mění se i způsob, jakým investoři přemýšlejí o riziku, ziscích a hodnotě peněz.

Když úrokové sazby klesají

V prostředí nízkých sazeb se peníze půjčují levněji a financování podnikání se stává dostupnějším. Firmy mohou snadněji expandovat, zvyšovat zisky a tím i svou hodnotu na burze. Akciové trhy na tyto podmínky obvykle reagují růstem. Zároveň výnosy z dluhopisů a spořicích produktů klesají, což vede investory k přesunu kapitálu do rizikovějších aktiv, jako jsou akcie, kryptoměny nebo komodity.

Nízké úrokové sazby navíc často oslabují měnu dané země. Důvod je jednoduchý, investoři hledají vyšší zhodnocení jinde, což zvyšuje poptávku po zahraničních aktivech. Slabší měna pak může podpořit exportní společnosti, protože jejich zboží se stává pro zahraniční kupce levnější.

Když úrokové sazby rostou

Rostoucí sazby naopak přinášejí opatrnost. Vyšší úroky zdražují firemní úvěry, snižují zisky a zároveň zvyšují výnosy konzervativních aktiv, jako jsou státní dluhopisy. Investoři proto často přesouvají kapitál z akcií do bezpečnějších instrumentů s jistým výnosem.

To se projevuje poklesem cen akcií a někdy i oslabením rizikových tříd aktiv, například kryptoměn nebo technologických titulů. Typickým příkladem byl rok 2022, kdy Fed prudce zvyšoval sazby, aby zkrotil inflaci. Výsledkem byl výrazný pokles indexu S&P 500 i propad kryptoměnového trhu.

Vyšší sazby navíc často posilují národní měnu. Vyšší úroky totiž přitahují zahraniční kapitál, protože investoři hledají výhodnější zhodnocení. Silnější měna ale zároveň může znevýhodnit exportéry, protože jejich výrobky se v zahraničí prodraží.

Proč by investoři měli úrokové sazby sledovat

Úrokové sazby nejsou jen číslem v tabulce centrální banky. Jsou klíčovým ukazatelem, který ovlivňuje všechny třídy aktiv od akcií přes dluhopisy až po nemovitosti a komodity. Investoři, kteří sledují měnovou politiku, dokážou lépe odhadovat, kdy trhy přecházejí z růstové fáze do fáze korekce a naopak.

Porozumění vztahu mezi úrokovými sazbami a finančními trhy tak pomáhá správně načasovat investice, řídit riziko a rozpoznat, zda trhy reagují na reálné ekonomické základy, nebo spíše na očekávání a náladu investorů.

Úrokové sazby a inflace

Úrokové sazby a inflace jsou úzce propojené jako dvě strany jedné mince. Když se mění jedna, dříve či později reaguje i druhá. Porozumění tomuto vztahu je klíčem k pochopení toho, proč centrální banky zvyšují nebo snižují sazby a jak tyto kroky ovlivňují naši ekonomiku, ceny i investice.

Nízké úrokové sazby a růst inflace

V období nízkých sazeb se peníze stávají „levnými“. Lidé si více půjčují, utrácejí a firmy investují. Rostoucí poptávka po zboží a službách však vede k postupnému růstu cen a právě ten nazýváme inflací. Pokud ekonomika roste příliš rychle, hrozí přehřátí, kdy poptávka převyšuje nabídku a ceny začnou stoupat neudržitelným tempem.

Tento mechanismus jsme mohli pozorovat po pandemii v letech 2021–2022, kdy kombinace nízkých sazeb, levných úvěrů a silné spotřeby způsobila prudký růst inflace v USA i Evropě. Centrální banky na to musely reagovat a právě tehdy začalo jedno z nejrychlejších zvyšování úrokových sazeb v moderní historii.

Vysoké úrokové sazby a pokles inflace

Když inflace roste příliš rychle, centrální banky přistupují ke zvýšení úrokových sazeb. Tím zvyšují cenu peněz, úvěry se stávají dražšími a poptávka po nich klesá. Lidé i firmy utrácejí méně, ekonomika se zpomaluje a tlak na růst cen se postupně snižuje.

Vyšší sazby tedy fungují jako brzda ekonomiky, zatímco nižší sazby jsou plynem. Úkolem centrální banky je neustále vyvažovat mezi těmito dvěma stavy. Jinými slovy udržet inflaci pod kontrolou, ale zároveň neudusit hospodářský růst.

Česká národní banka také zažila extrémy. V 90. letech přesahovala základní úroková sazba ČNB 13 %, zatímco v roce 2020 klesla až na 0,25 %. Tento kontrast dobře ukazuje, jak pružně se měnová politika přizpůsobuje ekonomickým podmínkám. Ideální stav nastává tehdy, když inflace zůstává stabilní a ekonomika roste přirozeným tempem. Centrální banky se obvykle snaží udržet inflaci okolo 2 %, což je považováno za zdravou rovnováhu mezi růstem a stabilitou. Pokud jsou sazby příliš nízké, hrozí přehřátí ekonomiky a znehodnocení měny. Pokud jsou naopak příliš vysoké, brzdí investice, zaměstnanost i spotřebu. Úspěch měnové politiky proto spočívá právě v nalezení citlivé rovnováhy mezi těmito dvěma extrémy. Pro investory i běžné občany je tento vztah zásadní. Inflace totiž určuje, jakou reálnou hodnotu mají jejich úspory a výnosy. A úrokové sazby jsou tím hlavním nástrojem, kterým se tento vliv reguluje. V prostředí nízkých sazeb jsou peníze levné. Firmy si mohou snadněji půjčovat, což podporuje růst jejich zisků a tím i ceny akcií. Konzervativní nástroje, jako jsou termínované vklady nebo státní dluhopisy, přinášejí jen malý výnos, a proto investoři častěji volí akcie, nemovitosti nebo jiné rizikovější formy investic. Výsledkem bývá růst trhů, který může trvat i několik let. Naopak při vysokých sazbách se situace obrací. Úvěry jsou drahé, firmy omezují investice a zisky klesají. Akciové trhy reagují poklesem a do popředí se dostávají bezpečnější investice, například dluhopisy s vyšším výnosem nebo spořicí účty. Vyšší sazby také často posilují domácí měnu, což může ovlivnit výkonnost exportních společností a zahraničních investic. Trhy obvykle nereagují až na samotné rozhodnutí centrální banky, ale už na očekávání, že k němu dojde. Stačí naznačená změna tónu ve vystoupení guvernéra nebo zpráva o inflaci a investoři okamžitě přehodnocují své pozice. Proto je pro investory důležité sledovat nejen aktuální úrokové sazby, ale především to, jakým směrem se budou vyvíjet. Úrokové sazby mohou ovlivnit i cenu zlata a kryptoměn. Když úroky rostou, zlato i kryptoměny často oslabují, protože přestávají být atraktivní vůči bezpečnějším aktivům s výnosem. Naopak v době nízkých sazeb bývá jejich cena vyšší, protože investoři hledají alternativní zhodnocení. Informovaný investor tedy sleduje makroekonomická data, rozhodnutí centrálních bank a náladu trhu. Úroková sazba není jen číslo, je to kompas, který napovídá, kde se kapitál bude zhodnocovat nejlépe. Kdo jí rozumí, má větší šanci udržet si výnos i v období nejistoty. Pro drobné investory jsou úrokové sazby neocenitelným kompasem. Ukazují, kam se přesouvá kapitál a jaká aktiva mají v dané fázi ekonomického cyklu největší potenciál. Sledujete-li vývoj sazeb a kroky centrálních bank, dokážete lépe pochopit tržní trendy, předvídat změny a včas přizpůsobit svou strategii. Porozumění úrokovým sazbám proto není jen teoretické, je to praktická dovednost, která pomáhá chránit vaše peníze a využívat příležitosti, které přináší každý ekonomický cyklus.Hledání rovnováhy

Co znamenají úrokové sazby pro běžného investora

Pro běžného investora představují úrokové sazby jeden z nejdůležitějších ukazatelů celkového investičního prostředí. Určují, zda se vyplatí držet hotovost, investovat do akcií, nakupovat dluhopisy nebo využít jiné příležitosti. Kdo rozumí tomu, jak změny sazeb ovlivňují trhy, má výraznou výhodu, dokáže lépe načasovat své kroky a chápe, proč se trhy chovají tak, jak se chovají.Když jsou úrokové sazby nízké

Když jsou úrokové sazby vysoké

Proč sledovat nejen současné, ale i budoucí sazby

Závěr: Úroková sazba jako kompas ekonomiky i investora

Úroková sazba je víc než jen číslo, které se objeví v ekonomických zprávách. Určuje cenu peněz, ovlivňuje úvěry, spotřebu i investice a funguje jako ukazatel zdraví celé ekonomiky. Když centrální banky sazby snižují, podporují růst a zvyšují ochotu riskovat. Když je naopak zvyšují, tlumí inflaci a brzdí přehřátí trhu. Tento cyklus neustálého vyvažování mezi růstem a stabilitou určuje tempo světové ekonomiky i chování investorů.FAQ (Často kladené otázky)

Co přesně znamená, že centrální banka zvýší úrokové sazby?

Jak změna úrokových sazeb ovlivňuje ceny akcií?

Co je reálná úroková sazba a proč je důležitá?

Jak mohou drobní investoři využít informace o úrokových sazbách?

Roman Blecha

Roman Blecha