Co jsou úrokové swapy a jak fungují? Vše, co potřebujete vědět

Pokud jste někdy přemýšleli, jak firmy nebo investoři chrání své finance před výkyvy úrokových sazeb, odpovědí mohou být úrokové swapy. Tento pojem zní možná komplikovaně, ale ve skutečnosti jde o poměrně elegantní finanční nástroj, který se stává nepostradatelnou součástí řízení rizika.

V tomto článku se podíváme na základní principy, typy a konkrétní příklady využití těchto derivátů a zároveň si shrneme jejich hlavní výhody i rizika.

Klíčové body

Co jsou úrokové swapy?

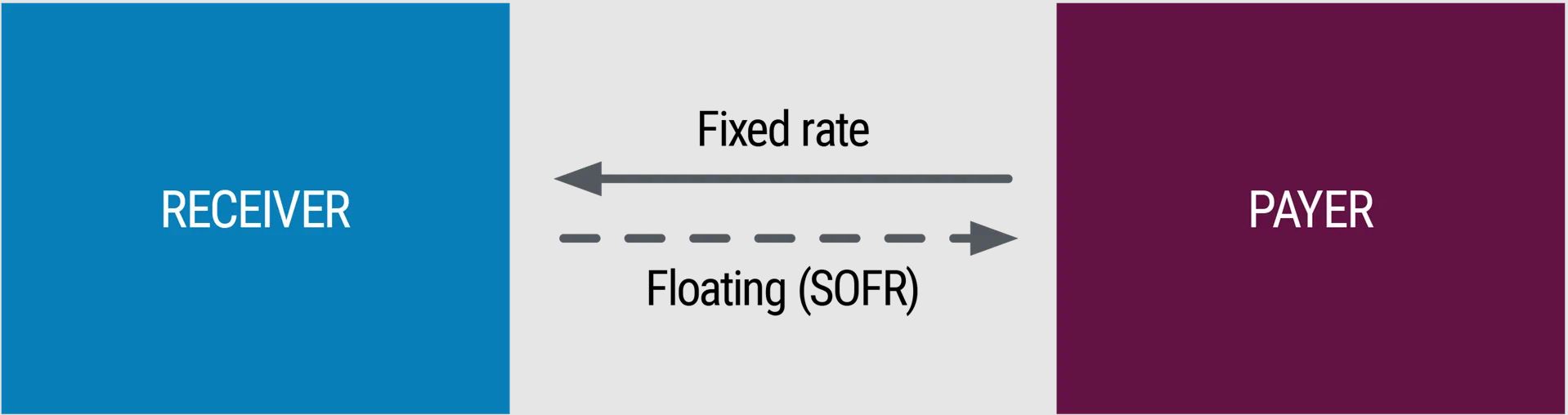

Úrokové swapy představují finanční smlouvy, ve kterých si dvě strany mezi sebou vyměňují budoucí peněžní toky vyplývající z úrokových plateb u různých finančních produktů.

Nejčastější formou je výměna platby s pevnou úrokovou sazbou (fixing rate) za platbu s proměnlivou sazbou (floating rate). Tento typ se nazývá také „vanilla swap“ a jako takový umožňuje firmě s proměnlivou sazbou získat jistotu fixního úroku, zatímco druhá strana může profitovat z případného poklesu sazeb.

Například jedna strana platí fixní úrok 3 % a druhá proměnlivý úrok vázaný na referenční sazbu, jako je SOFR nebo dříve LIBOR. Tímto způsobem si obě strany upravují své riziko podle svých potřeb.

SOFR je základní úroková sazba pro dolarový svět, která nahradila starý LIBOR. Je bezpečnější, přesnější a méně náchylná k manipulacím – proto ji dnes používají centrální banky, komerční banky i globální finanční trhy.

Proč se tomu říká „úrokový swap“?

Název vychází z mechanismu výměny („swap“) peněžních toků. Jeden účastník platí pevnou úrokovou sazbu, druhý proměnlivou.

Například společnost A může chtít jistotu a zaváže se platit pevnou úrokovou sazbu. Hedgeový fond B věří, že sazby klesnou, a proto se rozhodne platit proměnlivý úrok a na oplátku inkasovat fixní platby od společnosti A.

Celá transakce se vztahuje k jedné nominální částce (notional amount), která slouží pouze jako základ pro výpočet úrokových plateb. Samotná částka se však mezi stranami nikdy skutečně nepřevádí.

Jak úrokový swap funguje v praxi

Představme si jednoduchý úrokový swap příklad:

- Společnost A má úvěr s proměnlivým úrokem (např. SOFR + 1 %). Bojí se, že sazby porostou.

- Fond B má naopak úvěr s fixní sazbou, ale věří, že sazby klesnou a chce profitovat z poklesu.

Obě strany uzavřou swapovou smlouvu, v níž si vzájemně vymění úrokové platby.

- A bude platit fixní úrok (např. 3 %),

- B bude platit proměnlivý úrok (např. SOFR + 1 %).

Každý rok se vypočítá, kdo komu kolik dluží, a vyrovná se pouze rozdíl mezi platbami, nikoli celá částka. Swap běží do sjednaného termínu a obchod je obvykle uzavřen mimo burzu (OTC), nejčastěji prostřednictvím banky nebo brokera.

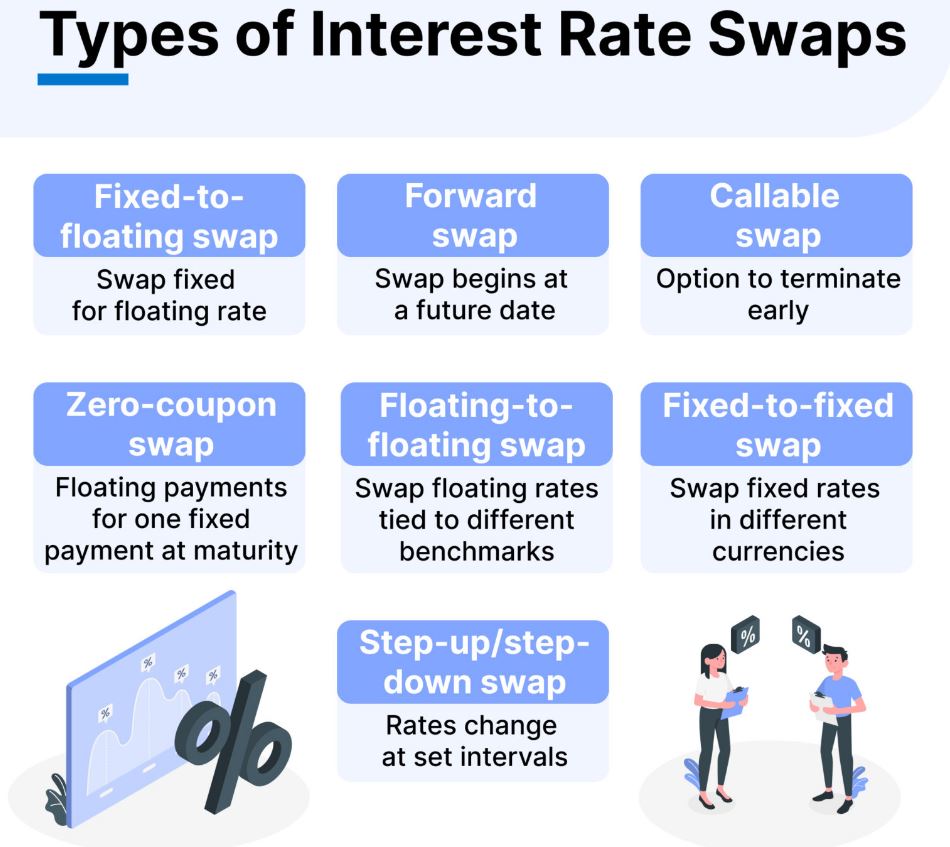

Typy úrokových swapů

Úrokové swapy existují v několika variantách podle konstrukce a účelu. Každý typ má své specifické využití v řízení rizika i optimalizaci financování:

1. Fixed-to-Floating Swap: Výměna pevné úrokové sazby za proměnlivou.

Využití: Ochrana proti růstu úrokových sazeb.

2. Floating-to-Floating Swap: Obě strany platí proměnlivý úrok, ale každý podle jiného benchmarku (např. SOFR vs. EURIBOR).

Využití: Diverzifikace expozice vůči různým trhům.

3. Fixed-to-Fixed Swap: Výměna dvou pevných sazeb denominovaných v různých měnách.

Využití: Slouží k minimalizaci dopadů změn směnných kurzů.

4. Zero-Coupon Swap: Jedna strana platí jednorázově fixní částku při splatnosti, zatímco druhá strana pravidelně odvádí proměnlivý úrok.

Využití: Řízení cash flow u firem s nepravidelnými příjmy.

5. Forward Swap: Smlouva, která vstoupí v platnost až v budoucnu podle předem stanovených podmínek.

Využití: Umožňuje firmám dopředu si „zafixovat“ úrokové podmínky pro úvěr nebo investici, která začne až v budoucnu.

6. Callable Swap: Jedna strana má možnost předčasně ukončit smlouvu, pokud se tržní podmínky výrazně změní.

Využití: Flexibilita při nejistém vývoji úrokových sazeb.

7. Step-Up / Step-Down Swap: Úroková sazba se v čase mění – může růst nebo klesat podle dohodnutého harmonogramu.

Využití: Přizpůsobení swapu očekávanému vývoji trhu nebo finanční strategii společnosti.

EURIBOR (Euro Interbank Offered Rate) je referenční úroková sazba, za kterou si evropské banky mezi sebou půjčují peníze na mezibankovním trhu v eurech.

Oceňování úrokových swapů

Při ocenění musí být současná hodnota peněžních toků obou stran stejná. K výpočtu jsou nutné tyto parametry:

- Notional principal (jistina) – referenční částka pro výpočet úroků.

- Floating rate (plovoucí sazba) – sazba odvozená od benchmarku (např. SOFR nebo EURIBOR).

- Maturity – délka trvání swapu.

- Payment frequency – jak často jsou úroky vypořádávány.

- Yield curve (výnosová křivka) – klíčový nástroj pro určení spravedlivé fixní sazby.

Výnosová křivka zohledňuje současnou hodnotu budoucích peněžních toků (PV) a umožňuje přesné ocenění swapů s různou dobou splatnosti. Využívá diskontní faktory, které započítávají očekávané změny úrokových sazeb v čase, a pomáhá odhadnout budoucí platby proměnlivých úroků.

Zároveň bere v úvahu i forwardové sazby, tedy očekávání trhu ohledně budoucího vývoje úroků.

Zjednodušeně řečeno – výnosová křivka pomáhá určit, jaký vývoj sazeb trh očekává. Na jejím základě se pak vypočítá současná hodnota budoucích plateb a určí férová fixní sazba pro swap, aby byly obě strany v rovnováze.

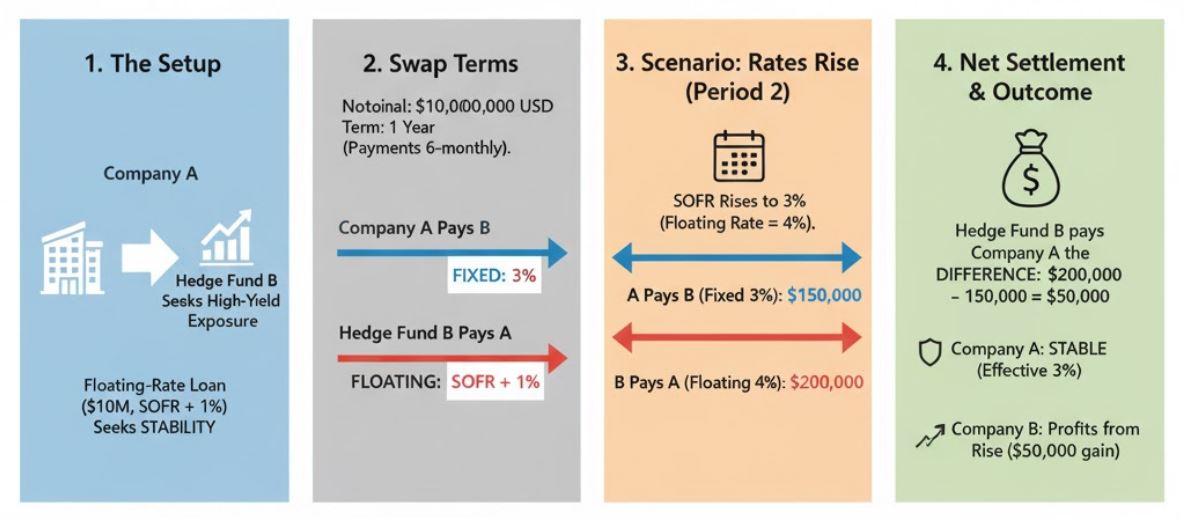

Úrokový swap: Příklad z praxe

Firma A má floating-rate půjčku 10 milionů USD (např. SOFR + 1 %) a chce stabilitu. Hedgeový fond B chce naopak vysoce rizikovou expozici s možností vyššího výnosu. Uzavřou swap:

- Notional: 10 000 000 USD

- Fixní sazba: 3 %

- Floating: SOFR + 1 %

- Termín: 1 rok, platby každých 6 měsíců

Po prvním období (6 měsíců) se sazby nezmění – žádná strana nic neplatí. Po druhém období SOFR vzroste na 3 %. Floating sazba tedy činí 4 %.

- A zaplatí 150 000 USD (fixní 3 %)

- B zaplatí 200 000 USD (floating 4 %)

- Rozdíl 50 000 USD zaplatí B společnosti A.

Tento úrokový swap příklad ukazuje, jak firmy chrání své rozpočty před rostoucími sazbami, zatímco investoři využívají změny trhu ve svůj prospěch.

Rizika úrokových swapů

Úrokové swapy jsou sice účinným nástrojem pro řízení finančních rizik, ale samy o sobě nesou několik významných rizikových faktorů. Největším z nich je riziko protistrany – tedy možnost, že druhá strana nedodrží své závazky. Dále je zde tržní riziko, kdy se úrokové sazby mohou vyvíjet jinak, než investoři očekávají, což může vést ke ztrátám.

Kromě toho existuje i likviditní riziko, protože swapy obchodované mimo burzu (OTC) nebývají snadno prodejné ani upravitelné. A v neposlední řadě je nutné počítat s regulačním rizikem, jelikož OTC trhy jsou stále více pod dohledem a mohou podléhat přísnějším pravidlům či požadavkům na zajištění.

Klady a zápory úrokových swapů

Úrokové swapy jsou důležitým finančním nástrojem, ale stejně jako jiné deriváty mají své výhody a nevýhody. A ty je potřeba znát před jejich využitím v praxi.

Klady Zápory

Kde obchodovat úrokové swapy jako retailový investor

Klasické úrokové swapy nejsou obchodovatelné přes běžné retailové brokery. Ale existují deriváty, které napodobují nebo odrážejí vývoj úrokových swapů, a ty už se přes brokery obchodovat dají.

Interest Rate Futures (např. na CME)

- Futures na 3M SOFR, Eurodollar, nebo Euribor.

- Sledují očekávaný vývoj krátkodobých sazeb.

- Dají se obchodovat přes velké brokery jako Interactive Brokers, Saxo Bank, nebo TD Ameritrade.

- Každý kontrakt má jasnou specifikaci a margin.

Příklad: Chcete se zajistit proti růstu sazeb v USA → otevřete short pozici na SOFR futures, čímž získáte expozici podobnou jako u swapu s fixní sazbou.

Swap Futures (tzv. Deliverable Swap Futures, DSR)

- Kombinují vlastnosti futures kontraktů a swapů.

- Obchodují se na burzách jako CME Group nebo Eurex.

- Vypořádávají se jako klasický swap v den expirace.

- Objemově menší a přístupné i pro menší investory (od cca 100 000 USD nominálu).

Tyto kontrakty nabízí například Interactive Brokers nebo LYNX (přes CME). Ticker bývá např. CME 5-Year Swap Futures (S5Y) nebo S5.

ETF a ETN produkty navázané na úrokové sazby

- Existují fondy, které sledují výnosovou křivku nebo očekávané sazby.

- Např. ETF ProShares UltraShort 20+ Year Treasury (TBT) nebo ISHARES 7-10 YEAR TREASURY B (IEF).

- Vhodné pro nepřímou expozici na vývoj úroků, nikoli pro přesnou replikaci swapu.

Tyto kontrakty jsou k dipozici například na Interactive Brokers.

Zatímco klasické úrokové swapy zůstávají doménou bank a velkých hráčů, běžní tradeři mají k dispozici burzovní alternativy, které napodobují jejich efekt. Pokud chcete spekulovat na vývoj úrokových sazeb nebo se proti nim zajišťovat, jsou swap futures nebo SOFR futures nejlepší cestou.

Závěr

Úrokové swapy představují důležitý finanční nástroj pro firmy i investory, který umožňuje získat nebo zafixovat expozici vůči pohybům úrokových sazeb. Díky nim lze efektivně hedgovat riziko změny sazeb nebo získat výhodnější nastavení financování.

Mohou být mocným spojencem v řízení finančních rizik – pokud jsou použity správně. Nabízejí stabilitu, flexibilitu a efektivní zajištění proti kolísání úrokových sazeb, ale zároveň vyžadují zkušenosti, správné načasování a důkladnou analýzu.

FAQ

Co je úrokový swap a jak funguje?

K čemu firmy využívají úrokové swapy?

Jaké jsou hlavní rizika úrokových swapů?

Mohu úrokové swapy obchodovat jako běžný investor?

Reference:

- https://www.pimco.com/us/en/resources/education/understanding-interest-rate-swaps

- https://kryptomagazin.cz/vynosova-krivka-co-reprezentuje-jeji-tvar-a-jake-je-vyuziti/

- https://www.techopedia.com/definition/interest-rate-swaps

- https://www.investopedia.com/terms/i/interestrateswap.asp

Martin Klass

Martin Klass