비트코인 급락, 세일러의 투자 전략 ‘위기’

비트코인 가격 폭락이 심각한 상황이지만, 스트래티지의 붕괴는 더욱 참담한 수준이며, 악몽은 이제 시작에 불과한 것으로 보인다.

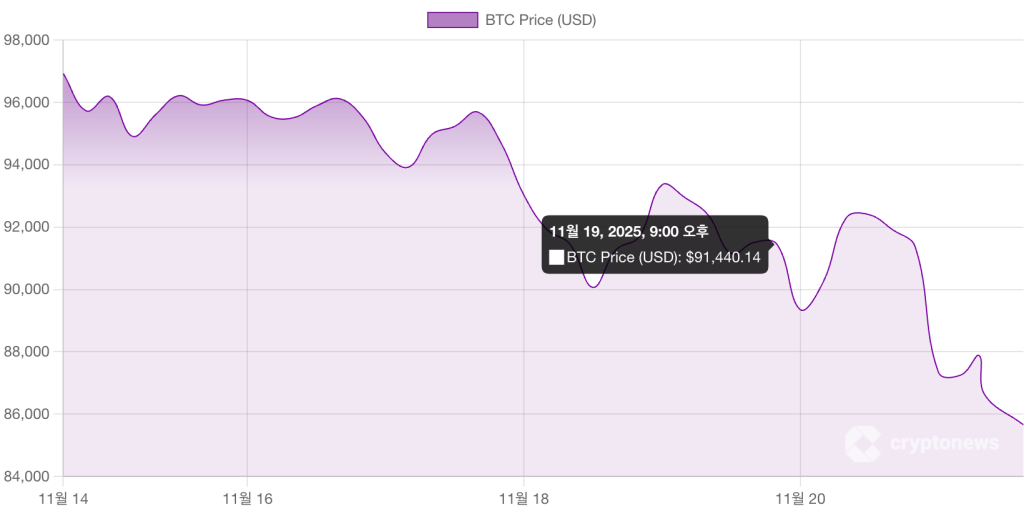

비트코인 가격 급락세가 둔화될 기미를 보이지 않고 있다. 엔비디아의 호조 실적에 힘입어 일시적으로 9만2763달러까지 급등했던 상승세가 빠르게 반전되면서, 세계 최대 암호화폐인 비트코인이 8만 달러선 붕괴 위험에 직면해 있다.

비트코인이 두 달도 채 되지 않아 기록한 사상 최고가 대비 33% 하락한 상황이다. 롱 포지션을 취한 트레이더들이 특히 큰 타격을 받고 있으며, 지갑에 비트코인을 보유한 수백만 투자자들 역시 마찬가지다.

하지만 비트코인 가격 폭락에 특히 심각하게 노출된 기업이 하나 있다. 바로 마이클 세일러의 마이크로스트래티지다. 이 회사는 부채를 통한 대규모 매수 행렬 끝에 현재 거의 65만 개의 비트코인을 보유하고 있으며, 이는 전체 공급량의 3%에 해당한다.

해당 비즈니스 인텔리전스 기업이 비트코인 가격이 1만1000달러에 불과했던 2020년 8월부터 비트코인 매수를 시작한 점을 고려하면, 코인당 평균 비용이 그리 높지 않았다. 하지만 이러한 상황이 변화하기 시작하고 있다.

최신 수치에 따르면 스트래티지는 비트코인당 평균 74,433달러를 지불했으며, 이는 현재 손실 위험에 근접한 상황임을 의미한다. 비트코인 가격 급락이 지속될 경우, 현재 수준에서 단 11%만 하락해도 장부상 손실이 발생할 것으로 보인다.

물론 이런 일은 이전에도 있었다. 스트래티지는 지난 약세장에서 단 한 개의 코인도 매도하지 않고 버텨냈다. 하지만 당시 보유량은 현재와 비교해 미미한 수준이었다.

초현실적인 상황이 벌어지면서 스트래티지의 시가총액이 보유한 비트코인 가치보다 현저히 낮아졌고, 월가 투자자들이 대거 주식을 매도하고 있다.

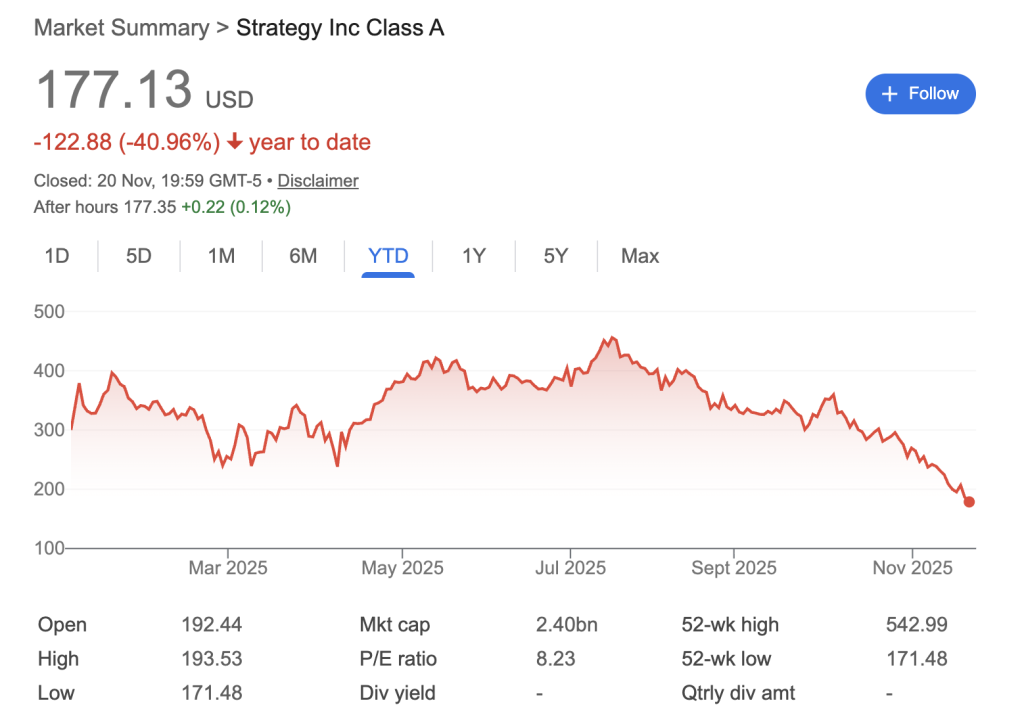

이를 맥락에서 살펴보면, 비트코인 가격 급락으로 BTC는 2025년 초 대비 12% 하락한 상태다. 이에 비해 MSTR 주가는 지난 6개월 동안만 56% 급락했으며, 이 중 41%는 지난 한 달 사이에 발생한 손실이다.

마이크로스트래티지가 재무 회사로 전환하면서 동사의 주가는 비트코인 성과에 따라 좌우되고 있으며, 시장 움직임에 따라 극단적인 상승이나 하락을 경험하는 경우가 많다. 이는 향후 몇 달간 심각한 결과를 초래할 가능성이 있다.

JP모건이 최근 지적한 바에 따르면, 스트래티지는 2024년부터 2025년 중반까지 63달러에서 542.99달러로 치솟는 천문학적 상승세를 기록하면서 기술주 중심의 나스닥 100과 MSCI 월드 같은 주요 지수에 편입되었다. 이로 인해 해당 지수를 추종하는 ETF를 제공하는 자산운용사들이 MSTR 주식을 대거 매입하게 되었다. 은퇴나 비상시를 대비해 저축하는 수백만 명의 일반 투자자들이 이 주식에 간접적으로 노출되어 있는 상황이다.

하지만 이제 스트래티지가 바로 이 지수들에서 제외될 실질적인 위험에 직면해 있어 매도세가 나타날 가능성이 높다. 애널리스트들은 이 회사가 MSCI 월드와 USA에서 퇴출될 경우 약 30억 달러의 자금 유출이 발생할 것으로 보고 있으며, 나스닥 100 등 다른 지수들이 뒤따를 경우 90억 달러까지 급증할 수 있다고 분석하고 있다.

골칫거리는 여기서 끝나지 않는다. 또 다른 위험 요소는 2028년에 50억 달러 규모의 전환사채가 상환 가능해지는 것과 관련이 있다. S&P는 지난달 경고음을 울리며 스트래티지에 B마이너스라는 정크 등급을 부여하면서 다음과 같이 경고했다:

“전략의 높은 비트코인 집중도, 협소한 사업 초점, 위험 조정 자본화 취약성, 그리고 낮은 미국 달러 유동성을 약점으로 평가하고 있다.”

마이클 세일러의 신조는 오랫동안 “비트코인을 절대 팔지 말라”였지만, 재정적 의무가 쌓이기 시작하면 회사는 선택의 여지가 없을 수도 있다. 문제는 아무리 소규모 매각이라도 시장에 대규모 패닉을 촉발시킬 것이며, 현재의 비트코인 가격 폭락을 온순해 보이게 만들 것이라는 점이다. 2025년 3분기 비즈니스 인텔리전스 부문의 총 매출이 1억 1610만 달러에 불과했던 점을 고려하면, 다른 곳에서 유입되는 충분한 수익이 없어 이를 피하기 어려운 상황이다.

분석가 샤나카 안슬렘 페레라는 이 모든 논란이 비트코인에 간접 노출을 원하는 투자자들의 스트래티지 활용 종료를 의미할 수 있다고 주장했다. 비트코인 현물 가격을 추적하는 ETF가 더 인기 있는 대안이 될 것이라는 이유에서다. 그는 X에서 다음과 같이 밝혔다:

모든 것을 추진했던 반사 고리가 끝났다. 주식으로 자금을 조달하고, 비트코인을 매수하면, 주가가 상승하고, 더 많은 자금을 조달해 더 많은 비트코인을 사는 구조였다. 이 같은 순환 고리는 이제 막을 내렸다.

스트래티지의 막대한 비트코인 보유량은 투자자들에게 경고 신호가 되어야 한다. 세일러의 한때 선견지명이 있던 실험이 곤경에 처하게 된다면, 기업과 국가들이 BTC를 준비자산으로 보유한다는 서사에 치명적인 타격을 줄 수 있다.

관련 기사 보기