Strategy restera dans les indices MSCI : un pas supplémentaire pour l’adoption crypto

L’indexeur MSCI a finalement choisi la prudence : Strategy (ex-MicroStrategy) ne sera pas exclue de ses grands indices pour le moment. Une décision qui a immédiatement fait réagir le marché, tant l’enjeu dépasse le seul titre MSTR. En toile de fond, une question centrale pour la finance : comment traiter, dans des indices actions “classiques”, des sociétés dont le bilan est dominé par des actifs numériques ?

MSCI temporise sur les « digital asset treasury companies »

MSCI a annoncé qu’il ne poursuivait pas son projet initial d’exclure des indices les entreprises qualifiées de « Digital Asset Treasury Companies » (DATCO). Dans la définition mise en consultation, ces sociétés sont celles dont les avoirs en actifs numériques représentent 50 % ou plus du total des actifs. En clair, Strategy reste donc dans les benchmarks mondiaux de MSCI “pour l’instant”.

La nouvelle a eu un effet mécanique sur le titre : l’action Strategy a progressé d’environ 6 % en hors séance, après une année 2025 marquée par une baisse d’environ 47,5 %. L’entreprise y a vu un signal favorable à une indexation « neutre », alors que le débat s’est cristallisé sur la frontière entre société cotée “opérationnelle” et véhicule d’investissement.

En pratique, MSCI reconnaît que certains acteurs redoutent une assimilation de ces sociétés à des fonds, un type d’entité généralement non éligible à de nombreux indices actions. L’indexeur explique qu’il lui faut davantage de travaux, et possiblement de nouveaux critères (basés sur les états financiers ou d’autres indicateurs) pour distinguer les entreprises qui détiennent des actifs non opérationnels “dans le cadre de leur activité” de celles qui s’y apparentent à une stratégie d’investissement.

Un enjeu de flux passifs et de légitimité institutionnelle

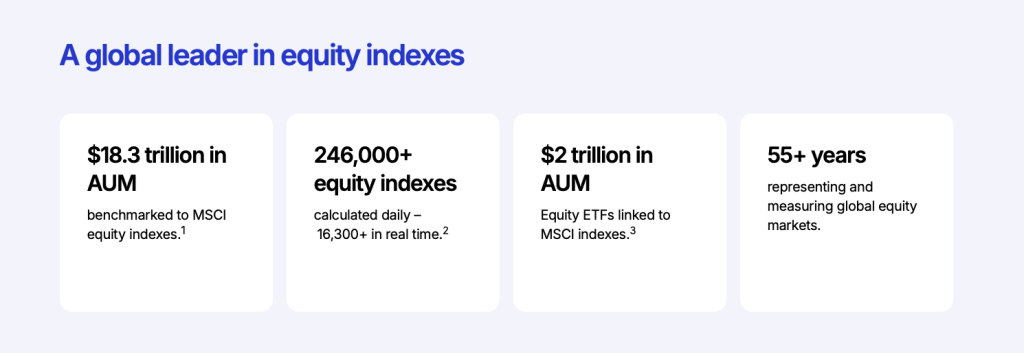

Si la décision a autant compté, c’est parce que l’écosystème MSCI irrigue une part massive de la gestion indicielle mondiale : le groupe met en avant 18,3 billions de dollars d’actifs benchmarkés sur ses indices actions, et environ 2 billions d’actifs en ETF actions indexés sur ses familles d’indices. Être “dans l’indice” n’est donc pas symbolique : c’est une porte d’entrée durable vers des flux passifs.

Les estimations de marché publiées ces dernières semaines illustraient ce risque : une exclusion de Strategy de certains indices MSCI aurait pu entraîner plusieurs milliards de dollars de ventes contraintes, avec un ordre de grandeur évoqué autour de 2,8 milliards pour les fonds strictement indexés MSCI, et jusqu’à 8,8 milliards si d’autres fournisseurs suivaient un mouvement similaire. Même si ces montants restent des projections, ils expliquent la nervosité autour du calendrier.

MSCI avait d’ailleurs commencé à “geler” certains paramètres techniques pour les sociétés potentiellement concernées : pas d’augmentation du Number of Shares et des facteurs d’inclusion (FIF/DIF) pour les titres visés, et report de certaines migrations de segment de taille. Cette mécanique, très technique, revient à limiter la hausse automatique du poids d’un titre dans l’indice quand il émet des actions, un point clé pour des modèles qui financent des achats d’actifs par augmentation de capital.

Strategy, le baromètre d’une finance orientée vers Bitcoin

Strategy reste le symbole le plus visible de cette tendance “bitcoin treasury”. Début janvier 2026, la société a déclaré détenir 673 783 BTC, après des achats récents (dont 1 283 BTC acquis du 1er au 4 janvier) pour un coût moyen communiqué autour de 90 391 $ sur cette tranche. À la date de référence publiée, la valorisation des avoirs était indiquée autour de 50,55 milliards de dollars.

Cette stratégie n’est pas sans à-coups comptables : l’entreprise a aussi révélé un recul latent de 17,44 milliards de dollars sur le quatrième trimestre 2025, et d’environ 5,40 milliards sur l’ensemble de 2025, dans un contexte de volatilité marquée du marché des cryptomonnaies. Pour rassurer sur la liquidité, Strategy a indiqué disposer d’environ 2,25 milliards de dollars de réserves en cash début janvier.

Au-delà du cas MSTR, la décision de MSCI est un signal d’adoption institutionnelle : elle confirme que les indices actions doivent désormais composer avec des bilans où le bitcoin peut devenir un actif dominant. La question n’est plus de savoir si la crypto influence la finance traditionnelle, mais comment les “règles du jeu” de l’indexation vont évoluer pour intégrer ces nouveaux profils d’émetteurs, sans créer d’arbitrages réglementaires ni de biais sectoriels.

Pour aller plus loin sur le sujet :

- Les graphiques montrent un Dogecoin prêt à refaire son ATH, ou bien un nouvel alpha va-t-il dominer 2026 ?

- LIVE : Rebond des cryptos, actualité Web3, prédiction bitcoin et ethereum, analyse écosystème XRP

- Les memecoins explosent et reviennent en force : PEPENODE est la meilleure opportunité pour gagner gros

Pourquoi nous faire confiance

2M+

250+

8

70