L’euro numérique est finalisé et prêt pour un lancement pour 2026 : les dangers pour les cryptomonnaies

L’euro numérique serait prêt pour son déploiement et certains acteurs de marché évoquent un lancement dès 2026. Dans les faits, la Banque centrale européenne (BCE) affirme surtout avoir bouclé l’essentiel du travail préparatoire et attendre, désormais, un cadre légal. Autrement dit, 2026 ressemble moins à un « jour J » qu’à une étape clé qui peut remodeler, en profondeur, l’usage des stablecoins, des plateformes crypto et des paiements en Europe.

2026, une année charnière plutôt qu’un lancement généralisé

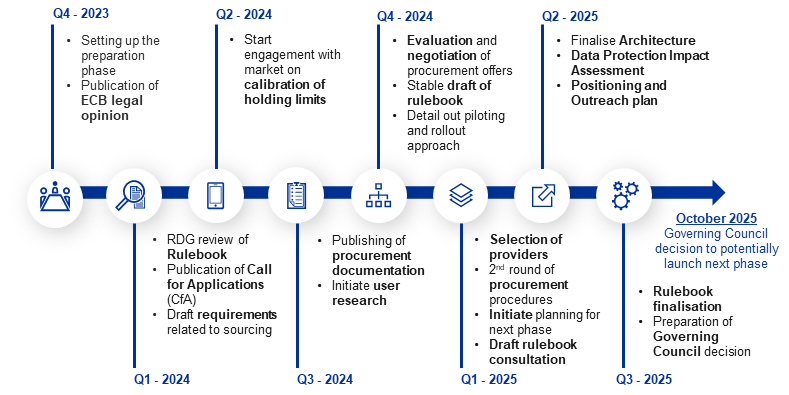

Après une phase de préparation menée de novembre 2023 à octobre 2025, l’Eurosystème est entré dans une nouvelle étape visant la partie technique du projet. Le calendrier public le plus clair reste conditionnel : si le règlement est adopté au cours de 2026, un projet pilote pourrait démarrer en 2027, et la première émission potentielle viserait plutôt 2029, avec un déploiement progressif.

Cette prudence n’est pas qu’administrative. La BCE et les banques nationales ont documenté les contraintes de stabilité financière : l’enjeu est d’éviter un transfert massif de dépôts bancaires vers une monnaie de banque centrale accessible au grand public.

D’où l’idée de plafonds de détention, autour de 3 000 € par personne, et des scénarios où la conversion des dépôts pourrait dépasser 150 milliards d’euros (ce qui revient à quelques centaines d’euros par habitant). Ces garde-fous cherchent à limiter la désintermédiation tout en rendant l’outil utilisable au quotidien.

Le chantier a aussi un coût. Les estimations évoquées pour l’infrastructure et la mise en place d’un écosystème (intermédiaires, acceptation commerçants, intégration) tournent autour de 4 à 5,77 milliards d’euros. À cette facture s’ajoute une bataille politique : la promesse officielle est celle d’un moyen de paiement européen, souverain, capable de réduire la dépendance aux rails privés, notamment les schémas cartes, et d’offrir une alternative crédible à la montée des monnaies privées numériques.

Malgré un calendrier étendu, Christine Lagarde pousse désormais en faveur d’un travail politique et réglementation au sein de la commission et le parlement européenne pour laisser place à l’euro numérique au plus vite. Une pression implicite qui résulte de la peur des stablecoins dollars.

Pourquoi cela peut fragiliser l’écosystème crypto, surtout les stablecoins

Le premier risque pour la crypto est concurrentiel, et il vise surtout les stablecoins libellés en euros. Les stablecoins pèsent désormais plus de 310 milliards de dollars à l’échelle mondiale, et ils constituent la base de la plupart des échanges : environ 80 % des transactions sur plateformes centralisées impliquent un stablecoin.

Dans ce contexte, un euro numérique largement accepté, adossé directement à la banque centrale, pourrait devenir l’actif de règlement « sans risque » par défaut pour une partie des paiements et, demain, pour certains usages, rognant l’utilité des euro-stablecoins (notamment pour les utilisateurs européens). Pendant ce temps, de l’autre côte du globe, YouTube commence à payer ses créateurs en stablecoins.

Le deuxième risque est réglementaire. Depuis l’entrée en application de MiCA, les règles sur les stablecoins (ART/EMT) s’appliquent depuis le 30 juin 2024, et le régime complet incluant les prestataires de services crypto (CASP) depuis le 1er janvier 2025.

La logique d’une préférence réglementaire face à un contrôle accentué

L’arrivée de l’euro numérique peut accélérer une logique de « préférence réglementaire » : davantage d’exigences sur les réserves, la gouvernance, la distribution et la conformité, et plus de pression commerciale sur les émetteurs non pleinement alignés. Pour les plateformes, cela signifie potentiellement plus de coûts de conformité, plus de contrôles sur les flux en euros, et une compétition directe avec un instrument public conçu pour être universel.

À contrario, l’avantage porte sur la perception et à l’usage. La BCE met en avant un fonctionnement hors ligne offrant un niveau de confidentialité « proche du cash » pour certains paiements. Mais dans les usages en ligne, l’euro numérique resterait distribué via des intermédiaires régulés, avec des obligations de lutte contre le blanchiment.

Pour une frange d’utilisateurs crypto, la combinaison d’un outil public et d’une traçabilité réglementaire peut accroître l’attrait des stablecoins comme alternative de paiement, tout en poussant les usages vers des actifs plus volatils (Bitcoin, Ethereum), les privacy-tokens ou vers des solutions de self-custody, ce qui renforce, paradoxalement, la fracture entre finance régulée et finance décentralisée.

Un choc surtout sur les usages « paiement », pas sur la thèse d’investissement

Même dans l’hypothèse d’un feu vert en 2026, l’euro numérique ne remplace pas la proposition de valeur des cryptomonnaies comme actifs spéculatifs ou comme infrastructures de paiements. Le choc se concentrerait d’abord sur les cas d’usage « monétaires » (paiement, cash management, transfert domestique), là où les stablecoins en euros tentaient justement de s’imposer. Playstation se tourne par ailleurs vers les stablecoins, annonçant le lancement de son propre actif en 2026.

Pour l’écosystème, la clé sera l’adaptation : intégrations conformes MiCA, nouveaux modèles d’on-ramp/off-ramp, et différenciation claire entre paiement (où un CBDC peut gagner) et innovation blockchain (tokenisation, DeFi encadrée, infrastructures). Le danger, en 2026, n’est donc pas une « mort de la crypto », mais une recomposition du marché européen au profit des acteurs les plus régulés, les plus liquides, et les plus interopérables, au plus grand bonheur de la BCE.

Pour aller plus loin sur le sujet :

- Les memecoins restent valorisés à plusieurs dizaines de milliards de dollars : Maxi DOGE, le prochain meme explosif

- Burn de 13 % des HYPE pour 1 milliard de dollars : une hausse est imminente ?

- XRP en danger, il chute sous son pivot technique et se dirige vers 1 dollar : les niveaux à surveiller

Pourquoi nous faire confiance

2M+

250+

8

70