Baisse des rendements du Livret A : les alternatives crypto pour gagner gros

La rémunération du Livret A, pilier de l’épargne « sans risque » en France, s’est déjà tassée et de nouvelles pressions baissières se profilent pour 2026. À 1,7 % depuis le 1er août 2025, le produit star des ménages voit son attractivité en baisse, au moment même où l’inflation recule et où les taux de marché se normalisent. Résultat : une partie des épargnants regarde ailleurs, notamment vers les crypto-actifs, où les promesses de rendement existent, mais au prix de risques plus élevés.

Le Livret A perd de son lustre, malgré des encours records

Le taux du Livret A a été abaissé de 2,4 % à 1,7 % au 1er août 2025, une baisse de 70 points de base qui a marqué les esprits. Cette coupe touche un produit massif : les Livrets A et LDDS pèsent ensemble plus de 600 milliards d’euros d’encours, ce qui amplifie mécaniquement l’impact d’un simple dixième de point sur le revenu total des ménages.

Le calendrier compte aussi : le taux est révisé deux fois par an, et plusieurs signaux laissent entendre qu’il pourrait encore baisser en 2026, tout en restant « au-dessus de l’inflation ». Pour un épargnant, l’arithmétique est simple : à 1,7 %, 10 000 € rapportent environ 170 € d’intérêts par an (hors effets de date de valeur). Si le taux glissait vers 1,4 %, on passerait autour de 140 €.

Dans ce contexte, les alternatives « garanties » deviennent rares. Les fonds euros, par exemple, peuvent rivaliser certaines années, mais l’écart de rendement net dépend des frais et de la fiscalité. Le Livret A, lui, conserve son avantage clé : liquidité immédiate, capital garanti, intérêts exonérés d’impôt, ce que la crypto ne réplique pas.

Staking, stablecoins, DeFi : où chercher du rendement en crypto

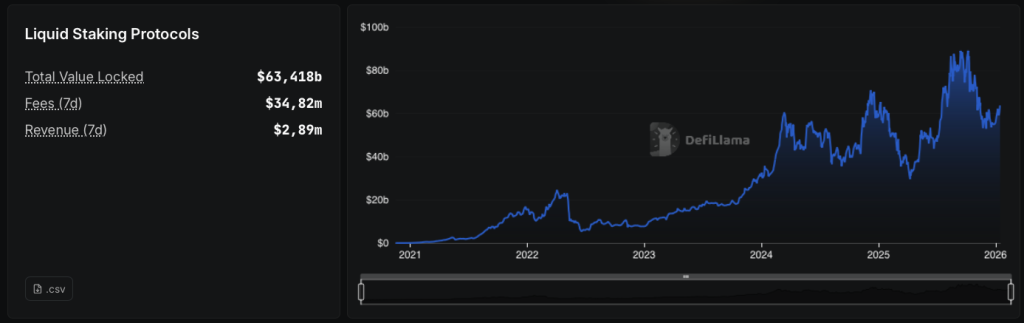

Premier levier : le staking et les Liquid Staking Protocols sur les blockchains en PoS. Sur Ethereum, les rendements observés récemment tournent autour de 2,8 % à 3,3 % annualisés selon les périodes et les méthodologies, avec une variabilité quotidienne. Dans ce contexte, la TVL a explosé et s’approche des 60 milliards de dollars.

Sur Solana, certaines estimations publiques placent la fourchette plus haut, autour de 5,6 % à 6,6 % selon les plateformes, commissions et conditions de réseau. Ces rendements peuvent dépasser le Livret A, mais ils ne protègent ni contre la volatilité des cours, ni contre les risques opérationnels (slashing, périodes de blocage, dépendance à un intermédiaire).

Deuxième piste : le rendement sur stablecoins (USDC, USDT), via le prêt crypto. Sur Aave, un protocole phare de la DeFi, le rendement fournisseur sur l’USDC se situe autour de 3,5 % début janvier 2026, avec un taux qui varie selon l’offre et la demande.

D’autres stratégies agrégées peuvent afficher davantage, par exemple autour de 6 % sur certains montages, mais ces niveaux restent mouvants et sensibles aux incitations. À noter : la « puissance de feu » des stablecoins s’est accrue, leur capitalisation totale ayant franchi le seuil des 300 milliards de dollars fin 2025, signe d’un usage plus large dans la finance crypto.

Troisième aspect, plus spéculatif : les pools de liquidité et produits à APY très élevés (parfois 40 % à 70 % affichés). C’est là que le « gagner gros » attire, mais c’est aussi là que se concentrent les risques : pertes impermanentes, tokens illiquides, attaques de smart contracts, rendements dopés par des récompenses qui s’évaporent. Mais cela ne sera jamais aussi rentable que des préventes, notamment celle de Bitcoin Hyper, dont l’espoir de faire un X10 n’a jamais été autant d’actualité.

Les crypto-actifs représentent un investissement risqué.

Avant de viser gros, il faut comprendre le marché

Avant de déplacer une épargne de précaution, une règle domine : on ne compare pas 1,7 % « garanti » à 6 % « espéré » à risque égal, car le risque n’est justement pas égal. En crypto, le rendement est souvent la rémunération d’une incertitude : volatilité de marché, contrepartie, technique, régulation.

La régulation européenne monte en puissance avec MiCA. En France, la période de transition vers des licences MiCA court jusqu’au 30 juin 2026, et l’autorité de marché a alerté sur des acteurs qui n’ont pas clarifié leur stratégie de mise en conformité.

À l’échelle européenne, des mises en garde visent aussi les discours marketing pouvant brouiller la frontière entre produits régulés et non régulés. Concrètement : privilégier les plateformes autorisées, comprendre où sont conservés les actifs, et accepter que le couple rendement, risque, liquidité soit moins favorable qu’il n’y paraît.

Pour aller plus loin sur le sujet :

- Bitcoin à 225 000 dollars en 2026 : voici le memecoin secret qui va en profiter directement

- Légalisation du trading crypto en Russie : tout ce qu’il faut savoir

- DZ Bank obtient MiCA et s’apprête à lancer sa plateforme crypto

Pourquoi nous faire confiance

2M+

250+

8

70