Citigroup si prepara a custodire Bitcoin e crypto per i suoi clienti

Crediamo nella completa trasparenza con i nostri lettori. Alcuni dei nostri contenuti includono link di affiliazione e potremmo guadagnare una commissione attraverso queste partnership. Tuttavia, questa potenziale compensazione non influenza mai le nostre analisi, opinioni o pareri. I nostri contenuti editoriali vengono creati indipendentemente dalle nostre partnership di marketing e le nostre valutazioni si basano esclusivamente sui nostri criteri di valutazione stabiliti. Per saperne di più clicca qui.

La banca newyorkese Citigroup si sta preparando a entrare nel settore crypto. Il colosso finanziario punta a lanciare dei servizi di custodia crypto entro il nuovo anno, dopo 3 anni di sviluppo.

Lo ha rivelato alla CNBC Biswarup Chatterjee, responsabile globale per partnership e innovazione, spiegando che l’istituto sta valutando soluzioni tecnologiche interne e collaborazioni con partner esterni.

“Speriamo di poter arrivare sul mercato nei prossimi trimestri con una soluzione di custodia credibile”, ha dichiarato Chatterjee.

Citigroup prevede di detenere direttamente gli asset crypto

Il servizio di custodia sarà destinato principalmente agli asset manager e gli investitori istituzionali e la banca prevede di detenere le criptovalute per conto dei clienti.

Chatterjee ha spiegato che la banca potrebbe adottare soluzioni sviluppate internamente per alcuni asset e specifici segmenti di clientela, mentre in altri casi si affiderà a tecnologie di terze parti più leggere.

La banca “non esclude nulla” per quanto riguarda la sua strategia di custodia.

La decisione di Citigroup contrasta con la posizione di JPMorgan, che al momento consente ai clienti di acquistare Bitcoin e altri asset crypto, ma senza detenerli direttamente.

Anche se la banca guidata da Jamie Dimon ha lasciato intendere di voler rivedere questa politica già nel corso del prossimo anno

Citigroup potrebbe lanciare anche una sua stablecoin

Non solo la banca newyorkese sta per lanciare un servizio di custodia crypto, ma punta anche a entrare nel segmento delle stablecoin.

A luglio, la CEO Jane Fraser ha confermato che Citi sta “valutando l’emissione di una stablecoin proprietaria”, mentre sta sviluppando servizi di deposito tokenizzati destinati alle aziende che necessitano di regolamenti continui, 24 ore su 24 e 7 giorni su 7.

La banca utilizza già la blockchain per effettuare trasferimenti in dollari tra le sedi di New York, Londra e Hong Kong, attivi in modo permanente.

Biswarup Chatterjee ha spiegato che sono in corso discussioni con i clienti per individuare nuovi casi d’uso, come l’invio di stablecoin tra conti o la conversione istantanea in dollari per i pagamenti.

Le banche di Wall Street (tra cui Citigroup) collaborano per lanciare una stablecoin

Citigroup sta anche collaborando con altri giganti bancari, tra cui tra cui Goldman Sachs, Deutsche Bank, Bank of America, Banco Santander, BNP Paribas, MUFG Bank, TD Bank Group e UBS per lanciare una stablecoin comune “peggata” a una valuta del G7.

Le banche sono già in contatto con gli enti regolatori e puntano a emettere asset di pagamento digitali supportati da riserve reali registrate su blockchain pubbliche, con ogni unità ancorata in rapporto 1:1 alle principali valute fiat.

Gli emittenti di stablecoin già attivi, come Tether e Circle, guadagnano miliardi di dollari grazie agli interessi maturati sui titoli del Tesoro USA e sulle riserve in contanti che coprono i loro token.

Il modello di business sta attirando l’attenzione delle grandi banche, che sono pronte a entrare nel settore per partecipare a un mercato sempre più redditizio.

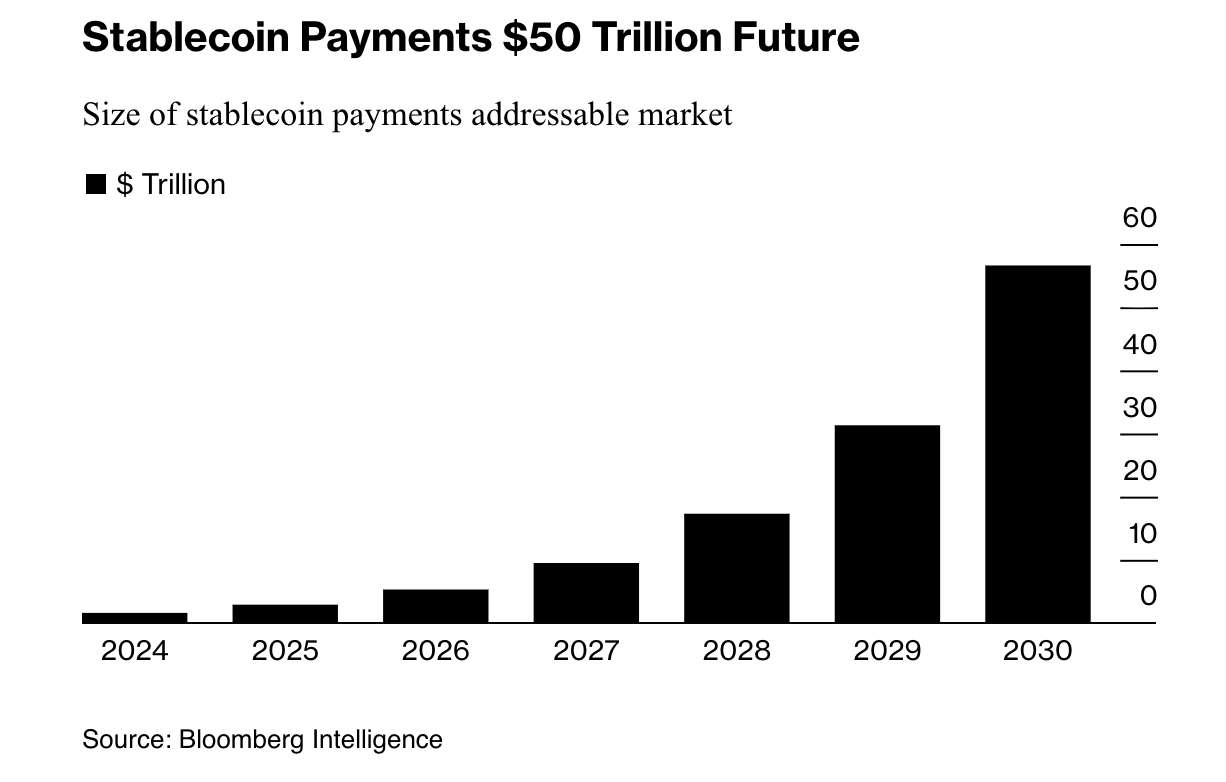

Vista l’adozione in crescita, Bloomberg Intelligence stima che entro il 2030 le stablecoin potrebbero gestire oltre 50 trilioni di dollari di pagamenti all’anno.

Non tutti, però, vedono questa evoluzione come positiva. Standard Chartered ha avvertito che la diffusione delle stablecoin potrebbe sottrarre più di 1.000 miliardi di dollari di depositi alle banche dei mercati emergenti entro il 2028.

Il timore ha spinto la Banca d’Inghilterra a proporre inizialmente limiti tra 10.000 e 20.000 sterline per i clienti retail.

Dopo le critiche, però, le autorità di regolamentazione stanno valutando deroghe per gli exchange e le società crypto, che necessitano di grandi quantità di liquidità per gestire le operazioni e i pagamenti.

Citigroup punta sulle stablecoin ma teme la fuga dei depositi

Anche all’interno di Citigroup sono emerse delle preoccupazioni, nonostante la banca stia entrando nel segmento delle stablecoin.

Il loro analista Ronit Ghose ha avvertito che il pagamento di interessi sulle stablecoin potrebbe innescare una fuga di depositi dalle banche, simile a quella negli anni ’80, quando i fondi del mercato monetario passarono da 4 a 235 miliardi di dollari in soli sette anni, prosciugando le riserve delle banche con tassi rigidamente regolamentati.

Tra il 1981 e il 1982, i prelievi hanno superato i nuovi depositi di 32 miliardi di dollari, dato che i consumatori cercavano rendimenti più elevati.

Oggi, i grandi gruppi bancari americani (American Bankers Association e Bank Policy Institute) hanno chiesto al Congresso di chiudere quella che definiscono una “scappatoia” nel GENIUS Act, che consente a exchange e società crypto di offrire interessi su stablecoin di terze parti.

I gruppi hanno citato le stime del Tesoro USA, secondo cui le stablecoin potrebbero provocare un deflusso fino a 6,6 trilioni di dollari dai depositi bancari, cambiando profondamente il modo in cui le banche finanziano i prestiti e gestiscono la liquidità.

Gli operatori del settore crypto, però, non sono d’accordo. Il Chief Legal Officer di Coinbase, Paul Grewal, ha definito l’iniziativa della lobby bancaria un “tentativo disperato di evitare la concorrenza”.

Un report di Coinbase Research ha inoltre smentito la “minaccia bancaria”, sostenendo di non aver trovato prove concrete di un legame tra l’adozione delle stablecoin e la fuga di depositi dalle banche locali negli ultimi cinque anni.

Nonostante gli avvertimenti dell’analista Ronit Ghose, la CEO Jane Fraser mantiene una visione ottimista e ribadisce che Citigroup intende continuare a rispondere alle esigenze dei clienti accompagnando la transizione verso un sistema di pagamenti e regolamenti istantanei, aperto anche agli asset digitali.

“Gli asset digitali rappresentano la prossima evoluzione nella digitalizzazione dei pagamenti, dei finanziamenti e della liquidità”, ha dichiarato Fraser.

Con 2,57 trilioni di dollari in asset custoditi, il debutto della banca nel 2026 potrebbe segnare l’inizio di una nuova fase di adozione crypto a Wall Street.

- 5 motivi per cui Bitcoin è in calo e cosa aspettarsi nei primi mesi del 2026

- Come diventare crypto-milionari nel 2026? ChatGPT svela il segreto

- Elon Musk: “Il denaro scomparirà e l’energia diventerà una valuta universale”

- La tabella degli Anni per fare Soldi: funziona o è una leggenda metropolitana

- La banca svizzera AMINA è la prima in Europa a lanciare i pagamenti in Ripple

Perché puoi fidarti di noi

2M+

250+

8

70

- 5 motivi per cui Bitcoin è in calo e cosa aspettarsi nei primi mesi del 2026

- Come diventare crypto-milionari nel 2026? ChatGPT svela il segreto

- Elon Musk: “Il denaro scomparirà e l’energia diventerà una valuta universale”

- La tabella degli Anni per fare Soldi: funziona o è una leggenda metropolitana

- La banca svizzera AMINA è la prima in Europa a lanciare i pagamenti in Ripple

Altri articoli in evidenza