تقرير يرجح أن تسهم العملات المستقرة بقيمة 1 تريليون دولار في أحجام عمليات الدفع بحلول عام 2028، وأن تعيد رسم ملامح السياسة النقدية الأمريكية

من المرجّح أن تُسهم العملات المستقرة (Stablecoins) بقيمة تريليون دولار سنوياً في أحجام عمليات الدفع بحلول عام 2030، وأن تُسهم بنحو 10% في المعروض النقدي للولايات المتحدة، ما قد يُعيد رسم ملامح السياسة النقدية كثيراً، فهذه العملات حالياً تُسهم بنحو 25% في استثمارات سوق سندات الخزانة الأمريكية بقيمةٍ تعادل 2 تريليون دولار وفقاً لدراسةٍ جديدة لشركتي Keyrock وBitso.

ويشير التقرير الشامل الذي اطلع عليه موقع Cryptonews إلى أن العملات المستقرة يُمكنها تسهيل عمليات الدفع بتكلفةٍ أقل بنحو 13 مرةً مقارنة بالبنوك التقليدية مع إمكانية تسوية المعاملات في ثوانٍ معدودة، كما أشار إلى أن هذه الميزات تُعزز مكانة العملات المستقرة بوصفها “نظام التشغيل المالي الجديد” القادر على إلغاء دور الوسطاء وتغيير أسس تبادل القيمة عالمياً.

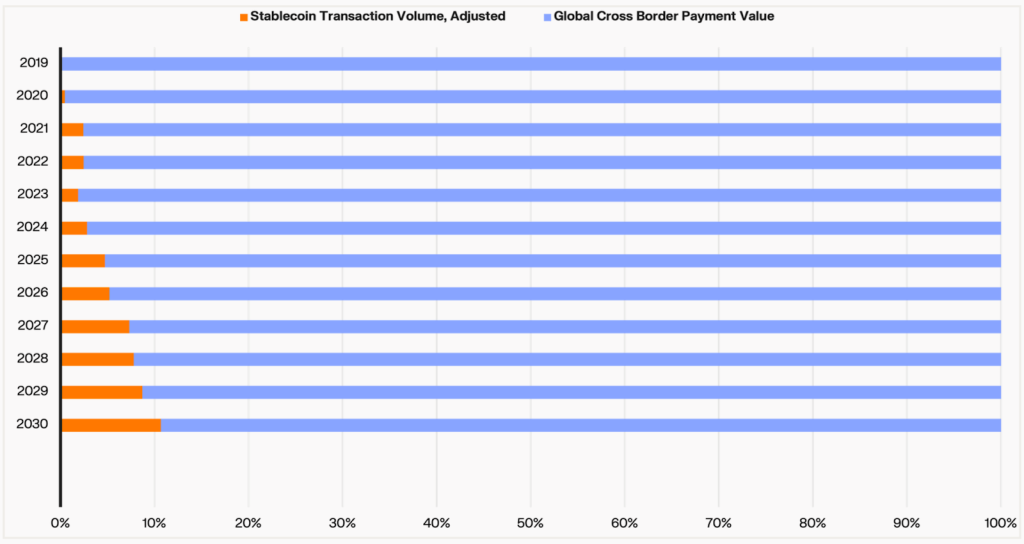

أشرطة بيانية تظهر إسهام العملات المستقرة في أحجام عمليات الدفع الدولية

المصدر: Keyrock

يُذكر ازدياد القيمة السوقية للعملات المستقرة من 4 مليار دولار عام 2020 إلى أكثر من 280 مليار دولار حالياً، مع وصول أحجام التسويات الشهرية باستخدامها إلى 1.39 تريليون دولار في النصف الأول من عام 2025؛ وتأتي كبرى الشركات المُصدرة للعملات المستقرة حالياً في المرتبة 17 عالمياً من حيث حيازة سندات الخزانة الأمريكية، متفوقة على بلدان عديدة -مثل كوريا الجنوبية وألمانيا والمملكة العربية السعودية- من حيث تأثيرها على أسواق الدين الحكومي.

وفي مقابلةٍ مع موقع Cryptonews، رجّح كيفن دي باتول (Kevin de Patoul) -المدير التنفيذي لشركة Keyrock- أن يُسهم الوضوح التنظيمي في تسريع تبني العملات المستقرة، مُوضّحاً أن “الوضعية القانونية تُعَد نقطة البداية، فبدونها حتى أكثر التقنيات تطوراً ستكافح لاكتساب الزخم”.

هل تحل البنية التحتية للعملات المستقرة محل أنظمة الدفع التقليدية؟

أوضح التقرير تحوّل العملات المستقرة تدريجياً إلى شبكات دفع شاملةٍ من خلال مبادلة العملات التقليدية فيما بينها عبر قنوات العملات المستقرة، ما يُسهل القيام بعمليات الدفع الدولية بتحويل الأرصدة النقدية من عملة رسمية لبلد ما إلى أرصدة مقابلةٍ من العملات المستقرة (On-ramp)، ثم نقلها على البلوكتشين، لتتمَّ مبادلتها مجدداً -على الجهة الأخرى- بأرصدة نقدية من عملة رسمية لبلد آخر (Off-ramp)، وفق ما يُعرَف بقنوات العملات المستقرة.

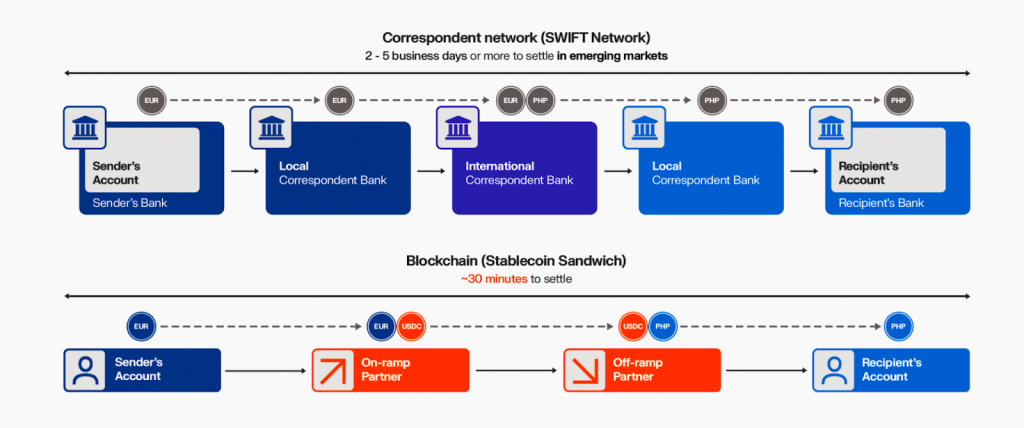

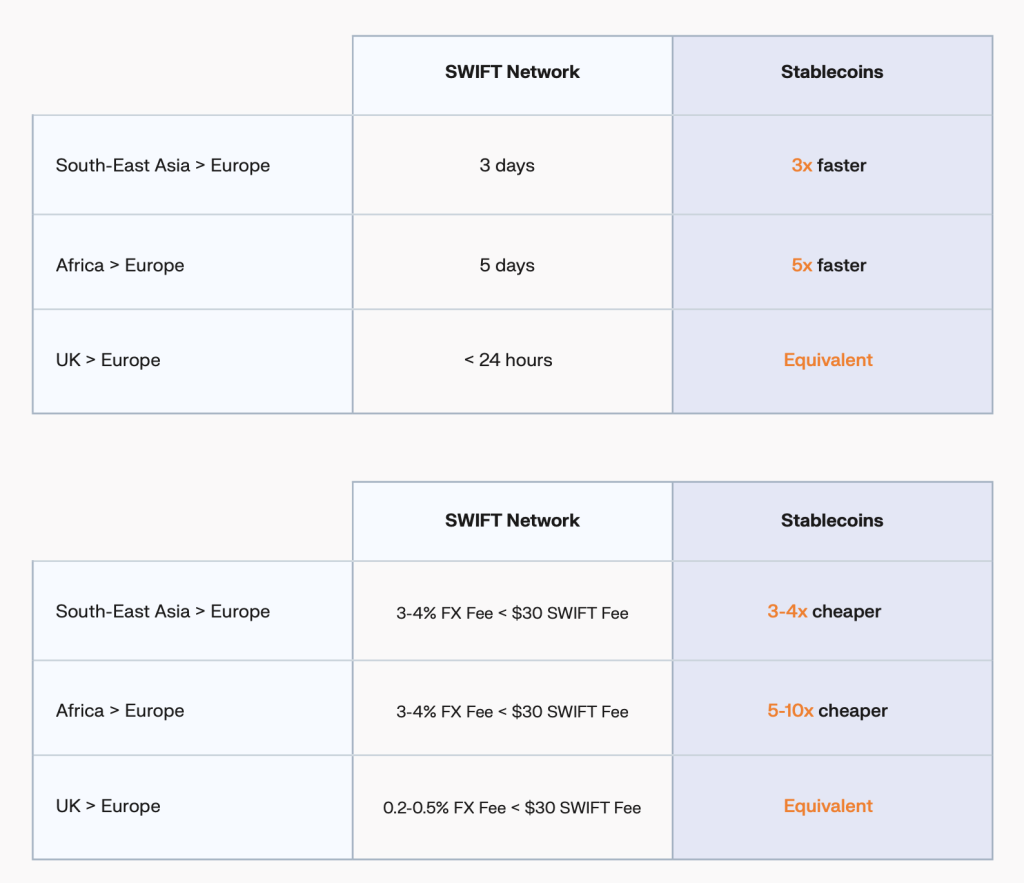

مقارنة أوقات تسوية المعاملات عبر نظام SWIFT وآلية Stablecoin Sandwich

المصدر: Keyrock

وتتيح هذه الآلية الفعالة استبدال البنوك ببروتوكولات ربطٍ قابلة للبرمجة يمكنها تسوية المعاملات بشكلٍ فوري، وتمثل الحسابات الافتراضية فيها نهجاً جديداً يتيح إنشاء حسابات رقمية بعملة الدولار الأمريكي (USD) تشبه حسابات البنوك الأمريكية، لكنّها تعمل وفق النظام التقني للعملات المستقرة، وتوفر هذه الحسابات إمكانية الحفظ الذاتي للأصول، مع تقليل الاعتماد على الأنظمة المصرفية المحلية، وإتاحة إمكانية قيام رواد الأعمال في الأسواق الناشئة بإعدادها خلال دقائق، وليس أسابيع.

يُذكر سعيُ كبريات شركات التكنولوجيا المالية إلى إطلاق عملات مستقرة خاصةٍ بها للتحكم بأنظمة الدفع الخاصة بها بشكلٍ كامل، وتيسير التسويات النقدية، والاستفادة من شبكات التوزيع الحالية، حيث وسّعت شركة سيركل (Circle) من نشاطها لتشمل شبكات التنسيق والإدارة التلقائية، بينما تواصل منصات دفع أخرى -مثل BVNK- تطوير أنظمةٍ على البلوكتشين تتيح التخلي عن دور الوسطاء المصرفيين التقليديين تماماً.

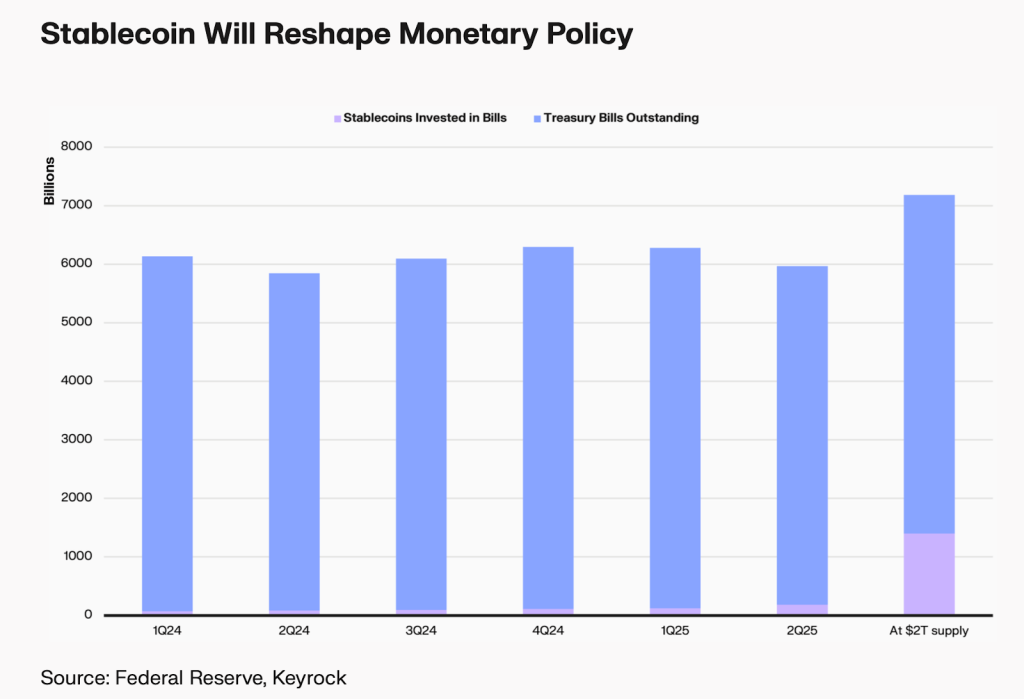

فالشركات المُصدِرَة للعملات المستقرة تُحقق الإيرادات عبر استثمار الموارد النقدية التي تتلقاها في أدواتٍ منخفضة المخاطر كسندات الخزانة الأمريكية قصيرة الأجل، والاحتفاظ بالفوائد.

أعمدة بيانية تظهر نسب إسهام العملات المستقرة في أحجام استثمارات سندات الخزانة الأمريكية

المصدر: Keyrock

وتتسبّب هذه الممارسات بتأثير قوي على الاقتصاد الكلي، حيث يُمكن أن تؤدي استثمارات مُصدِري العملات المستقرة إلى خفض عوائد سندات الخزانة لأجل 3 أشهر، ما يتيح لها المشاركة في تشكيل ملامح منحنى العائد بشكلٍ كبير، لكنّ ميزة قابليتها البرمجية لم تتم الاستفادة منها كثيراً، فهي تتيح إتمام معاملاتٍ وفق شروطٍ معينةٍ، ما يُمكنه تحويل الأرصدة غير المُستثمَرة الكامنة في الأرصدة إلى نظام مالي أكثرَ مرونة.

كذلك، تشمَل تطبيقات هذا التطور التقني حسابات الضمان المستقلة (دون اشتراط توفر وسيطٍ موثوق)، وأتمتة إدارة السيولة المتوفرة لدى خزائن الشركات، وأنظمة دفع الرواتب بشكلٍ فوري، وعمليات الدفع محدودة القيمة عبر أجهزة إنترنت الأشياء (IoT) التي يُمكنها إتمام المعاملات بالاعتماد على بيانات المُستشعرات.

العملات المستقرة تستهدف أسواق الفوركس ذات أحجام التداول اليومي البالغة 7.5 تريليون دولار

أشارَ التقرير إلى أن اختراق أسواق الفوركس (منصات تداول العملات الأجنبية) هو الهدف النهائي للعملات المستقرة، فما تزال هذه السوق الكبيرة ذات أحجام التداول اليومي البالغة 7.5 تريليون دولار تعتمد على تسوية T+2 (أي بعد يومي عمل من تاريخ إبرام الصفقة)، بالإضافة إلى مصاعب البنوك وشركات الوساطة وافتقار نظم التمويل المُسبق للكفاءة.

ويتيح تداول العملات الأجنبية على البلوكتشين القيام بمُعاملاتٍ من نوع الدفع المتبادل (PvP) بشكلٍ غير مُجزأ، ما يلغي المخاطر الائتمانية بين الأطراف، ويخفض من سقف التعقيدات التشغيلية عبر دمج المراسلات والتسوية في طبقةٍ واحدة.

عن ذلك، أشار دي باتول إلى أنَّ هذا “يستلزم مرور أسواق العملات الأجنبية بتغييراتٍ جذرية -مع أحجام تداول قدرها 7.5 تريليون دولار يومياً- تتيح للبنوك تبني أنظمة التسوية على البلوكتشين، ما سيُمكنها من تسوية الصفقات بشكل فوري (T+0) على مدار الساعة وطيلة أيام الأسبوع (24/7)”، مُوضحاً وجود تبنٍّ مُبكر لهذه التقنية في بعض أزواج العملات، ومُرجّحاً انتقال أسواق الصرف الأجنبي -في نهاية المطاف- للعمل على البلوكتشين بشكلٍ كاملٍ، ما سيُجبر النظم المالية التقليدية على تبني معايير التسوية هذه.

يأتي ذلك فيما يُواصل النظام الحالي لعمليات الدفع -ثلاثي الأطراف لإتمامها- معاناته من اضطراباتٍ كبيرة نظراً لتطورات تقنية العملات المستقرة.

فنظام SWIFT لإتمام المعاملات الدولية يتطلب أوقات معالجةٍ أطوَل بمقدار يتراوح بين 2 و3 مراتٍ وتكاليفَ أكبرَ ضمن نطاق 3-8 أضعاف في الأسواق الناشئة، كما أن الحسابات المُقوّمة بالعملات الأجنبية والمحلية للمصارف تحتجز حالياً سيولة تقدر بنحو 27 تريليون دولار، ما يتسبّب بخسارة مزودي الخدمة ما يتراوح بين 3 و5% من العوائد سنوياً.

مقارنة أوقات وتكلفة تسوية المعاملات عبر نظام SWIFT ونظام Stablecoin Sandwich في عدة بلدان

المصدر: Keyrock

من جانبها، تُحقق شركات الحوالات المالية التقليدية معدلات دوران منخفضة لرأس المال بواقع 1.26 مرةً لشركة Wise و2.23 مرة لشركة Remitly سنوياً. في المقابل، تُحقق منصات العملات المستقرة -كمنصة MANSA- معدل دوران قدره 11 مرةً شهرياً لرأس المال. كما حققت نظيرتها Arf معدل دوران سنوي قدرُه 56 مرة عبر تدويرها الخاطف له دون زيادة الموارد التشغيلية.

وفقاً لذلك، ستُصبح بروتوكولات الإقراض اللامركزي (DeFi) بشكلٍ متزايد مُحركاتٍ مهمة للأموال التشغيلية، ما مكّن المنصات من تحقيق معدلات دوران كبيرة مقارنة بشركات التكنولوجيا المالية التقليدية، حيث أوضح التقرير أن 21% من الودائع التجارية الأمريكية -بقيمة 3.85 تريليون دولار- لا توفر أي عوائد، ما يتيح الفرصة لازدهار العملات المستقرة المُولدة للعوائد، والتي وفرت بالفعل عوائد بقيمةٍ تفوق 600 مليون دولار.

القطاع المصرفي يتحرّك لصد موجة التبني المتسارع للعملات الرقمية

طالبت جمعيات مصرفيةٌ أمريكيةٌ كبرى مؤخراً الكونجرس بتشديد لوائح قانون GENIUS، مُحذّرةً من أن الثغرات الحالية قد تُمكّن جهات إصدار العملات المستقرة من توفير عوائد مالية بصورةٍ غير مباشرة عبر منصات تداول مرتبطةٍ بها.

فقد ذكرت جمعية سياسات البنوك –إلى جانب جمعية المصرفيين الأميركيين ومؤسساتٍ أخرى– أن تقديرات وزارة الخزانة تظهر أن العملات المستقرة المُدرّة للعوائد قد تؤدي إلى خروج ودائع مصرفيةٍ بقيمة 6.6 تريليون دولار من البنوك التقليدية.

وأكدت البنوك أن برامج العوائد على العملات المستقرة قد تزيد من مخاطر سحب الودائع خلال فترات الاضطرابات الاقتصادية، ما يؤدي إلى تشديد السياسة الائتمانية ورفع تكاليف الاقتراض.

ورغم القيود القانونية، تُواصل شركتا كوينبيس (Coinbase) وباي بال (PayPal) منحَ مكافآتٍ على أرصدة العملات المستقرة، ليُبرر المدير التنفيذي لكوينبيس -براين أرمسترونج (Brian Armstrong)- ذلك بقوله: “لسنا نحن الجهة المُصدِرة”.

وأفاد التقرير أن العملات المستقرة ستُشكّل نحو 12% من إجمالي عمليات الدفع العالمية الدولية بحلول عام 2030، أي نحو 1$ من كل 8$ يتم إرسالها عبر الدول. وفيما أبرمت شركة فيزا (Visa) اتفاقية شراكة مع Yellow Card Financial لتوفير خدمات الدفع باستخدام العملات المستقرة في 20 دولة إفريقية، ستُمكّن شركة ماستركارد(Mastercard) نحو 3 مليار مُستخدم من شراء العملات الرقمية عبر شراكتها مع مطوري شبكة تشينلينك (Chainlink)، ما يجعلُ الأسواق الناشئة تمثل فرصاً مميزةً نظراً لبقاء شبكات الدفع التقليدية “بطيئة ومُكلفة ومجزّأة”.

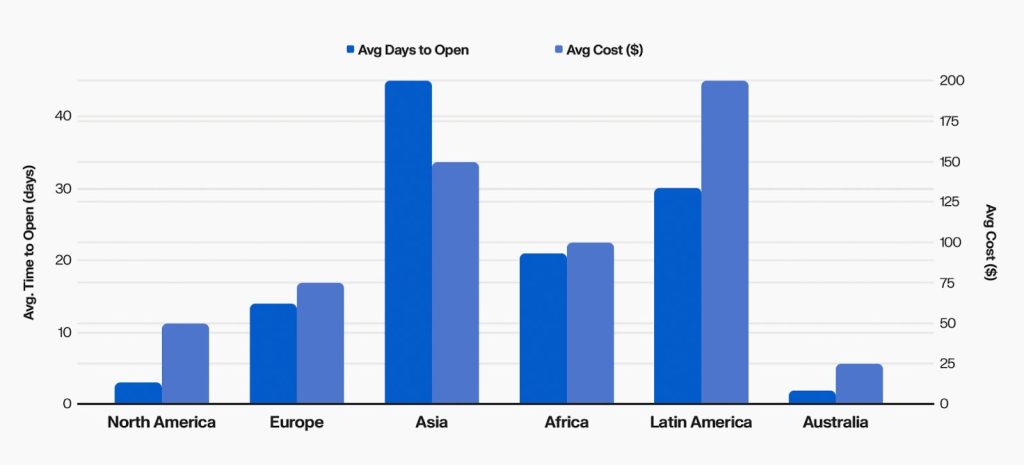

متوسط الوقت والتكلفة لفتح حساب مصرفي في مناطق مختلفة حول العالم

المصدر: Keyrock

فالعملات المُستقرة تسمح بتحسين أنظمة الدفع من خلال التعامل مع العملات التقليدية على غرار حِزَم البيانات، ما يَسمح بإجراء عمليات تحويل أسرَع وأكثر شفافية، مع اتباع معايير الامتثال للحدّ من التعقيدات التشغيلية وتجاوز نموذج المراسلات المصرفية التقليدية.

لا تفوّت الفرصة