Acheter sa maison avec du Bitcoin ? Cynthia Lummis ouvre la voie aux USA

Un projet de loi porté par la sénatrice pro-Bitcoin Cynthia Lummis pourrait bientôt rebattre les cartes du marché de l’immobilier. En perspective, des capitaux frais et une nouvelle forme de dynamisme pour booster le marché. Un virage historique dans l’univers du crédit immobilier qui, s’il est adopté, pourrait bien faire des émules en Europe.

Une révolution portée par la loi 21st Century Mortgage Act

Le texte déposé au Congrès américain cible les principales agences de refinancement hypothécaire, comme Fannie Mae et Freddie Mac. Parmi les dispositions du texte, il est prévu que ces acteurs prennent désormais en compte les avoirs en Bitcoin et Ethereum dans l’évaluation d’un crédit immobilier. À terme, cela permet aux détenteurs de crypto-actifs d’avoir une option de financement supplémentaire pour acheter leur maison.

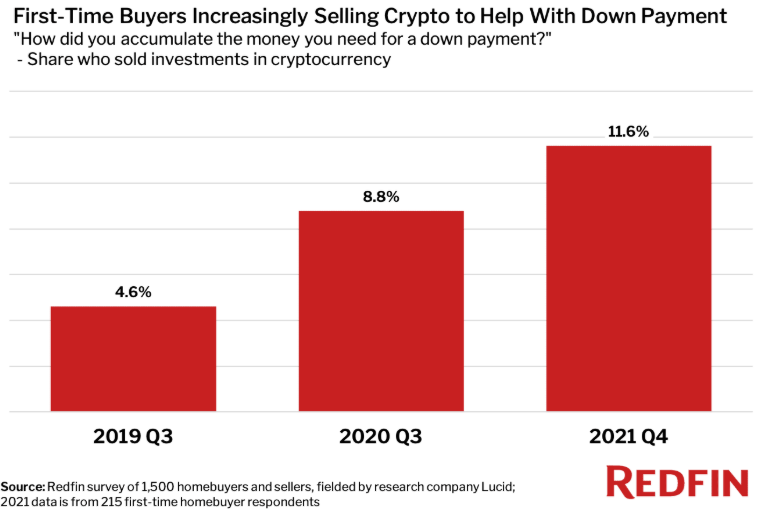

Derrière cette proposition se cache une réalité économique en pleine mutation. En effet, selon une étude Redfin de 2022, plus de 12 % des acheteurs de moins de 35 ans ont déjà vendu de la crypto pour acquérir un bien immobilier.

Autrement dit, l’épargne digitale est un paradigme bien en place chez les jeunes. Pour cette raison, le législateur a tout intérêt à l’intégrer formellement dans le cadre règlementaire et économique.

De nouveaux leviers d’accès à la propriété pour les crypto-détenteurs

En cas d’adoption, cette loi apporte un avantage immense aux détenteurs de crypto-monnaies. La possibilité de les inscrire dans un dossier de dépôt de garantie va marquer leur entrée officielle au sanctuaire patrimonial des individus.

Plus besoin de liquider un portefeuille pour acheter son logement. De quoi alléger la crise immobilière qui menace la capacité des jeunes générations à posséder leur propre habitation.

De plus, c’est une aubaine pour les jeunes ménages ou investisseurs digitaux. Ils sont de plus en plus nombreux à construire une part considérable de leur fortune hors des circuits financiers traditionnels.

C’est donc une manière de mieux refléter la diversité patrimoniale de cette génération. En 2025, on estime qu’un investisseur sur trois de moins de 40 ans détient une part significative de ses actifs en crypto.

Une innovation bienvenue, mais aussi risquée

Cet enthousiasme s’accompagne de craintes, notamment du côté des régulateurs. Les fortes volatilités du marché crypto avec parfois des corrections de plus de 10 % en une journée constituent toujours un point d’immaturité. Un paramètre fragilisant la solidité des dossiers de prêt.

L’illiquidité potentielle des tokens en cas de baisse rapide du marché ou d’incertitude sur les plateformes d’échange est également un point d’inquiétude. Les spécialistes du risque bancaire appellent donc à encadrer strictement l’intégration des actifs numériques dans les modèles de scoring de crédit.

Par ailleurs, la montée en puissance des ETF Bitcoin ou Ethereum devrait largement contribuer à mitiger le risque de volatilité. La stature de géants comme BlackRock ou Fidelity servira très probablement de catalyseur dans cette nouvelle initiative d’institutionnalisation du croisement crypto et immobilier.

Comment cela fonctionnerait concrètement ?

Le mécanisme actuellement envisagé repose sur la non-conversion immédiate des actifs. Les crypto-monnaies seraient comptabilisées comme une forme de réserve ou de garantie, à l’image d’un compte épargne ou d’un portefeuille d’actions.

Les emprunteurs devraient prouver la traçabilité de leurs avoirs, via des plateformes centralisées agréées aux États-Unis. Cette garantie serait ensuite suivie durant toute la durée du prêt, avec un système de réévaluation régulier basé sur la valeur du marché.

Une tendance appelée à se mondialiser

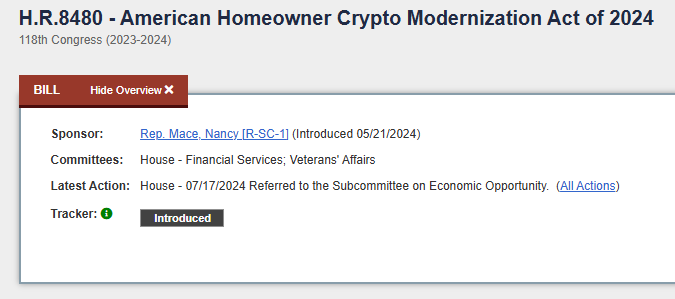

Le projet de Cynthia Lummis, baptisé “21st Century Mortgage Act”, est soutenu par une partie de la majorité républicaine et d’élus tech-friendly. En parallèle, un autre texte (American Homeowner Crypto Modernization Act) propose une réforme plus globale des critères d’octroi de crédit.

Les débats portent notamment sur les points suivants :

- Quotas de crypto admissibles ;

- Garanties réglementaires nécessaires ;

- Ou encore la question de la fiscalité appliquée en cas de vente d’actifs pour remboursement anticipé.

Avec l’appui de la FHFA (Federal Housing Finance Agency), cette initiative pourrait faire école et remodeler profondément l’accès à la propriété pour les générations connectées. Si la tendance se confirme, les banques européennes devront, elles aussi, adapter leurs outils d’évaluation à cette nouvelle classe d’actifs.

Sur le même sujet :

- Votre maison bientôt garantie par vos cryptos ?

- 0,8 BTC suffirait pour prendre sa retraite selon un expert Bitcoin

- Les Français peuvent désormais épargner pour leur retraite en Bitcoin

Pourquoi nous faire confiance

2M+

250+

8

70

Plus d'articles