Ethereum agora: queda do ETH expõe ‘bomba de US$ 4 bilhões’ na BitMine

A queda do Ethereum agora expôs um problema profundo no setor de empresas que usam criptomoedas como tesouraria.

A BitMine, vista por muitos como a ‘Berkshire Hathaway dos ativos digitais’, acumulou uma posição gigantesca em ETH para transformar o balanço corporativo em uma aposta de longo prazo na rede.

Mas o plano encontrou sua primeira grande crise.

Com o Ethereum agora caindo mais de 27% no último mês e novamente abaixo dos US$ 3.000, a empresa encara perdas não realizadas acima de US$ 4 bilhões — e o impacto ameaça todo o modelo das Digital Asset Treasuries (DATs).

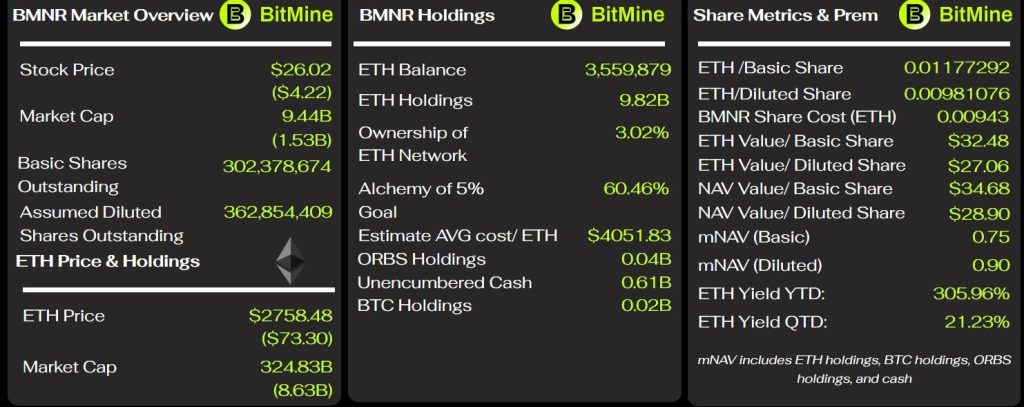

BitMine acumula quase 3% do Ethereum — e agora enfrenta estresse extremo

A BitMine possui cerca de 3,6 milhões de ETH, equivalentes a 2,97% do fornecimento circulante.

Essa posição já valeu mais de US$ 14 bilhões, mas encolheu para menos de US$ 10 bilhões com o tombo recente do mercado.

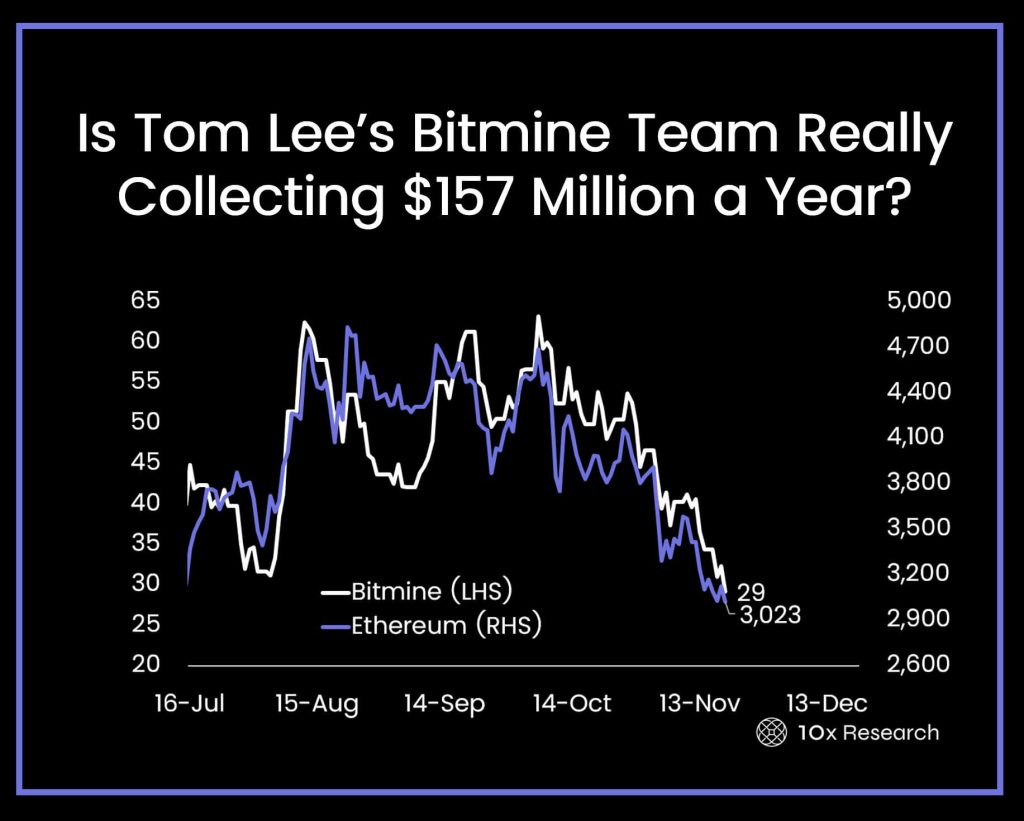

Segundo a 10x Research, a empresa acumula algo próximo de US$ 1.000 de prejuízo por cada ETH comprado.

Para um negócio tradicional, esse impacto seria duro, mas administrável.

No entanto, para uma empresa criada exclusivamente para acumular ETH, o risco se torna existencial.

O problema é ainda maior porque outras empresas do mesmo setor estão na mesma situação. Dados da Capriole Investments mostram:

- Tesourarias de Ethereum agora registram retornos negativos entre 25% e 48%.

- Empresas como SharpLink e The Ether Machine caíram até 80% em relação às máximas do ano.

Ou seja, o setor DAT está sofrendo um teste de estresse real — e rápido.

👉As recentes listagens na Binance geralmente atraem atenção e podem valorizar bastante os tokens. Saiba mais!

Empresas que nasceram para comprar cripto agora são forçadas a vender

A deterioração do mercado gerou um fenômeno curioso: empresas criadas para acumular Ethereum agora vendem parte das reservas para proteger acionistas.

Um caso emblemático é o da FX Nexus, que planejava levantar US$ 5 bilhões para virar a maior detentora corporativa de Ethereum.

Porém, com a queda agressiva do preço, a empresa mudou de direção e vendeu 10.900 ETH (US$ 32 milhões) para financiar recompra de ações.

Essa mudança radical mostra a fragilidade do modelo.

Em vez de serem ‘compradoras de última instância’, como defendia a narrativa otimista, as DATs estão virando desalavancadoras forçadas.

O principal indicador para esse tipo de empresa é o market-value-to-net-asset-value (mNAV), que compara o valor de mercado da companhia com o valor real de suas reservas em cripto.

Quando o mNAV está acima de 1, a empresa negocia com prêmio e pode levantar capital vendendo ações por um preço superior ao valor dos ativos — criando um ciclo virtuoso de crescimento.

Mas com a queda brusca do Ethereum agora, esse ciclo acabou.

O mNAV atual da BitMine:

- 0,75 no cálculo básico

- 0,90 no cálculo diluído

Isso significa que o mercado avalia a empresa abaixo do valor do ETH que ela possui — situação que trava novas captações e agrava o desconto para os acionistas.

Como explicou Markus Thielen, da 10x Research, trata-se de um cenário ‘Hotel California’: uma vez preso no desconto, o investidor não sai sem dano, enquanto compradores desaparecem e a liquidez evapora.

ETFs têm mecanismos de proteção; DATs não

O problema se agrava porque DATs cobram taxas parecidas com fundos hedge, mas sem o mecanismo de arbitragem dos ETFs — que impedem que o valor de mercado se afaste muito do valor do ativo.

Sem esse mecanismo, as DATs dependem exclusivamente de demanda de mercado.

Quando o preço cai, a demanda some. E, sem demanda, o desconto aumenta.

O resultado é um modelo que combina:

- ativo volátil perdendo valor;

- ações negociando com forte desconto;

- receita insuficiente para justificar taxas;

- acionistas presos sem saída sem prejuízo.

Segundo a Capriole, a maioria das DATs já negocia abaixo do mNAV.

Isso bloqueia a principal fonte de crescimento: emissão de ações com prêmio.

Futuro das DATs depende de três fatores — e todos estão na direção errada

BitMine tenta argumentar que o problema é apenas de liquidez no mercado, chamando a situação de ‘aperto quantitativo das criptos’.

Mas especialistas veem um risco estrutural.

Para que o modelo DAT sobreviva, três condições precisam ocorrer ao mesmo tempo:

- Preço do ETH precisa se recuperar de forma forte e consistente.

- mNAV precisa voltar acima de 1, para destravar captação de capital.

- Investidores precisam recuperar a confiança após bilhões evaporarem em perdas.

Hoje, nenhum desses elementos está presente. Charles Edwards, da Capriole, resumiu o problema:

‘A maioria dessas empresas vai falhar.’

O motivo é simples: diferente da MicroStrategy, que tem fluxo de caixa rico e diversificado, as DATs dependem apenas da alta do ativo e da emissão de ações.

Quando os dois elementos falham juntos, o sistema entra em colapso.

A queda do Ethereum agora expôs um risco oculto que poucos estavam observando

A BitMine pode continuar segurando seu enorme estoque de ETH e até alcançar a meta de controlar 5% do suprimento, caso o mercado se estabilize.

Mas o episódio revela algo muito maior:

- O modelo DAT tem fragilidades profundas,

- a concentração extrema aumenta o risco,

- e empresas sem fluxo de caixa forte dependem de ciclos de alta para sobreviver.

A crise atual funciona como um alerta claro para investidores comuns: não existe garantia de que empresas que acumulam cripto resistirão a quedas prolongadas — mesmo com bilhões em ativos.

👉Os investidores mais astutos costumam ficar de olho no pré-lançamento de criptomoedas, pois é onde encontram as maiores oportunidades. Saiba mais!

Por que confiar em nós?

2M+

250+

8

70

Mais Artigos