Reason to trust

How Our News is Made

Strict editorial policy that focuses on accuracy, relevance, and impartiality

Ad discliamer

Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio.

La reciente incapacidad de Bitcoin para escapar de un rango de trading ajustado puede tener menos que ver con los flujos de ETF de Bitcoin en el mercado spot de lo que sugieren muchos titulares, y más que ver con el complejo de derivados que sigue realizando la mayor parte del trabajo pesado, incluso cuando la actividad de futuros se enfría.

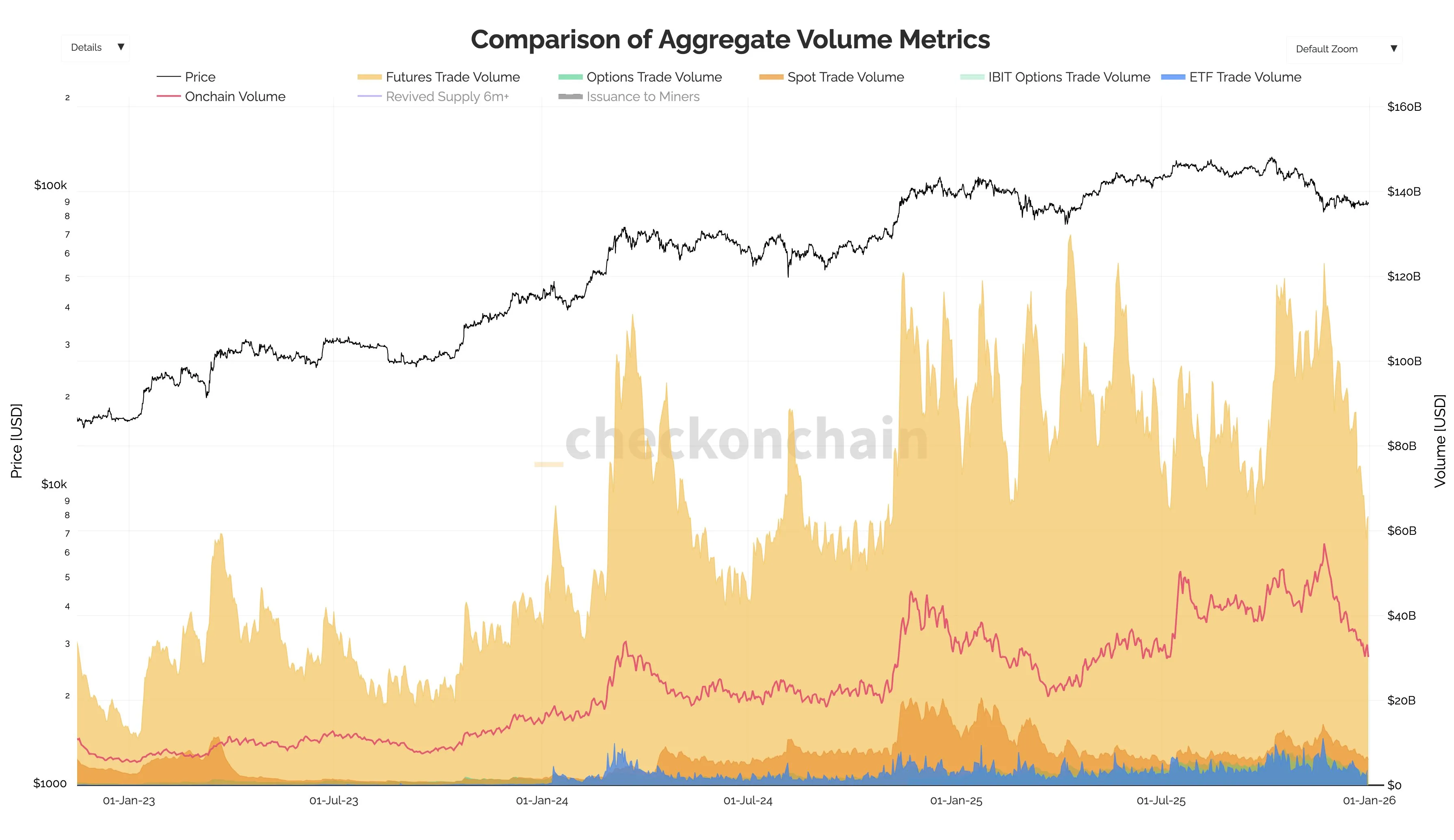

Ese es el argumento central del analista de CryptoQuant, Darkfost (@Darkfost_Coc), quien dijo que los volúmenes de futuros de Bitcoin han sido "reducidos a la mitad desde el 22 de noviembre", cayendo de $123 mil millones en volumen diario a $63 mil millones.

Futuros, no ETF, mantienen a Bitcoin en su lugar

La desaceleración, agregó, "explica en parte la baja volatilidad observada en BTC en las semanas recientes". Pero el punto más importante es la escala relativa: a $63 mil millones por día, los futuros todavía representan "casi 20 veces el volumen de los ETF de Bitcoin en el mercado spot ($3,4 mil millones) y alrededor de 10 veces los volúmenes del mercado spot ($6 mil millones)", según el analista.

En otras palabras, incluso si los flujos de salida de los ETF son reales y visibles, pueden no ser la fuerza marginal dominante que establece el tono. "Muchos siguen señalando a los ETF, que han experimentado salidas significativas en las semanas recientes", escribió Darkfost. "Mientras que estas salidas contribuyen a la presión de venta, los mercados de futuros siguen siendo claramente la fuerza dominante en términos de volúmenes generales".

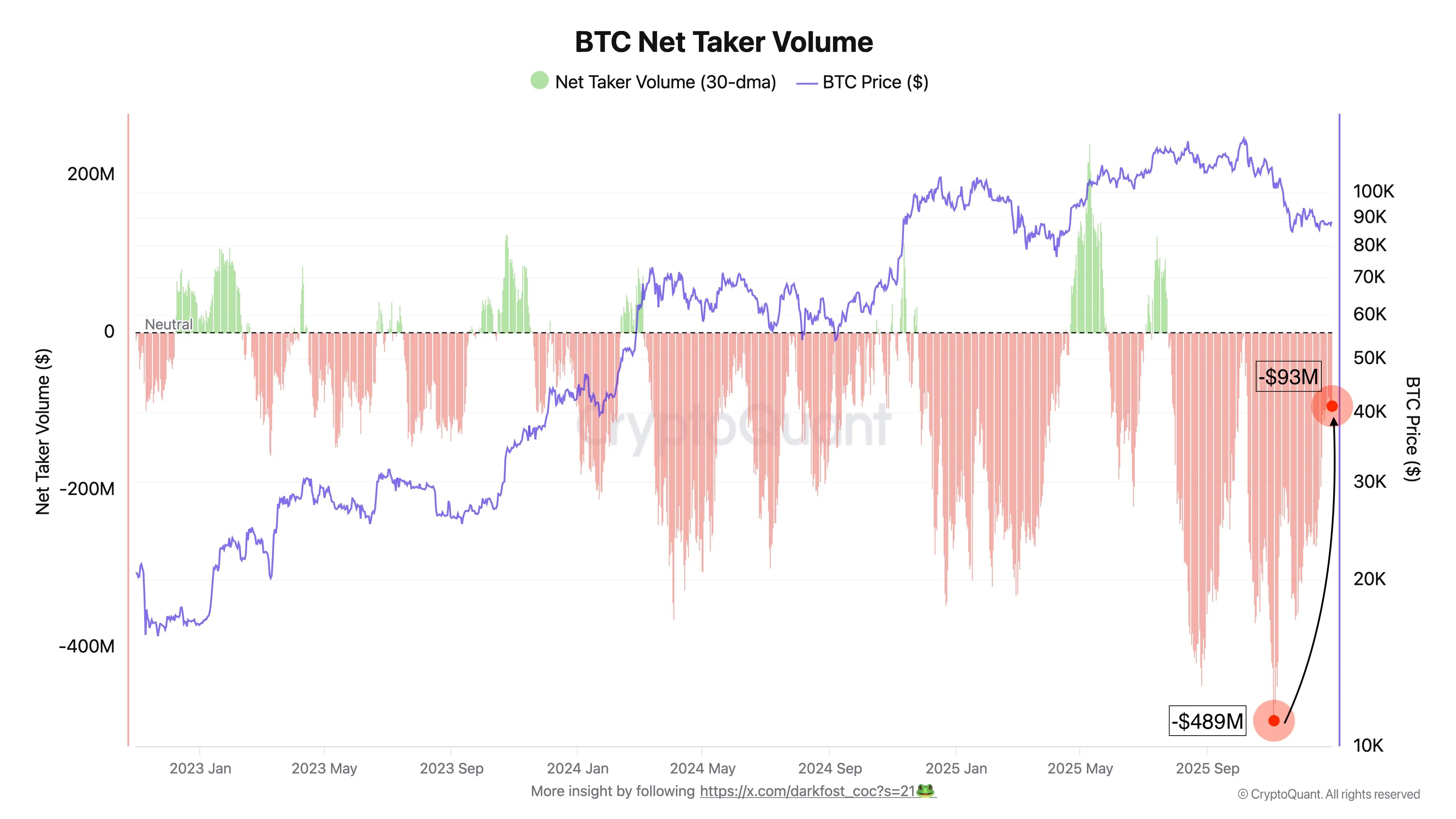

Darkfost se refirió al volumen neto de compradores, una métrica de derivados utilizada para inferir si la compraventa agresiva o la venta está dominando, como una lectura más clara de por qué el precio ha luchado por mantener una tendencia. La enmarcó en términos condicionales basados en el comportamiento del mercado anterior: "Cada vez que el volumen neto de compradores se vuelve negativo, Bitcoin entra en una fase correctiva. Cuando este indicador se mueve hacia territorio negativo, el volumen de venta domina".

En su relato, el mercado ha estado viviendo con ese sesgo durante meses. Desde julio, el volumen neto de compradores ha "permanecido generalmente negativo", dijo, con una interrupción notable: "Se produjo una desaceleración notable a principios de octubre, lo que permitió a Bitcoin establecer un nuevo máximo histórico, pero la presión de venta pronto recuperó el control. Hoy en día, los volúmenes de venta siguen dominando y han mantenido a Bitcoin atrapado en un rango durante aproximadamente un mes".

Sin embargo, hay una mejora tentativa en el mismo conjunto de datos. Darkfost dijo que la presión de venta impulsada por los futuros ha disminuido desde principios de noviembre, con el volumen neto de compradores mejorando desde alrededor de -$489 millones a -$93 millones. Lo describió como "una señal positiva", pero aún no lo suficiente como para cambiar el régimen. "La liquidez sigue siendo débil", escribió, agregando que los volúmenes de los ETF y del mercado spot son "todavía demasiado limitados para permitir que el BTC se desbloquee de su fase de consolidación actual".

## La demanda es clave

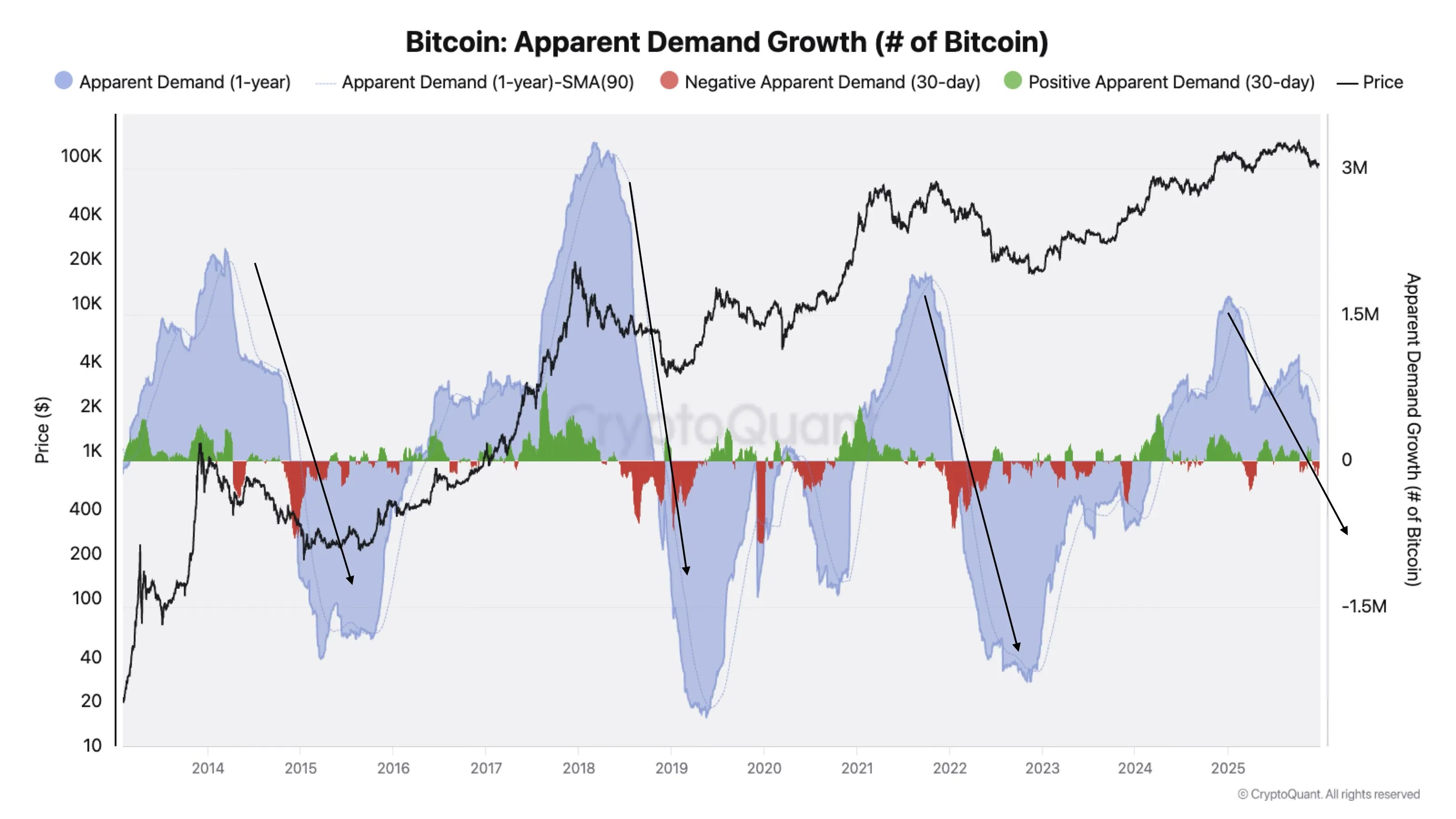

En una publicación X separada, el Jefe de Investigación de CryptoQuant, Julio Moreno, agregó un marco más amplio que desvía la atención de las narrativas de ciclos basadas en gráficos y hacia la dinámica de la demanda. "La mayoría se centra en el rendimiento del precio para definir un ciclo, cuando es la demanda lo que deberían estar buscando", escribió Moreno. "La demanda de Bitcoin se está contrayendo en términos mensuales y desacelerando significativamente en términos anuales (y a punto de ingresar en territorio negativo)".

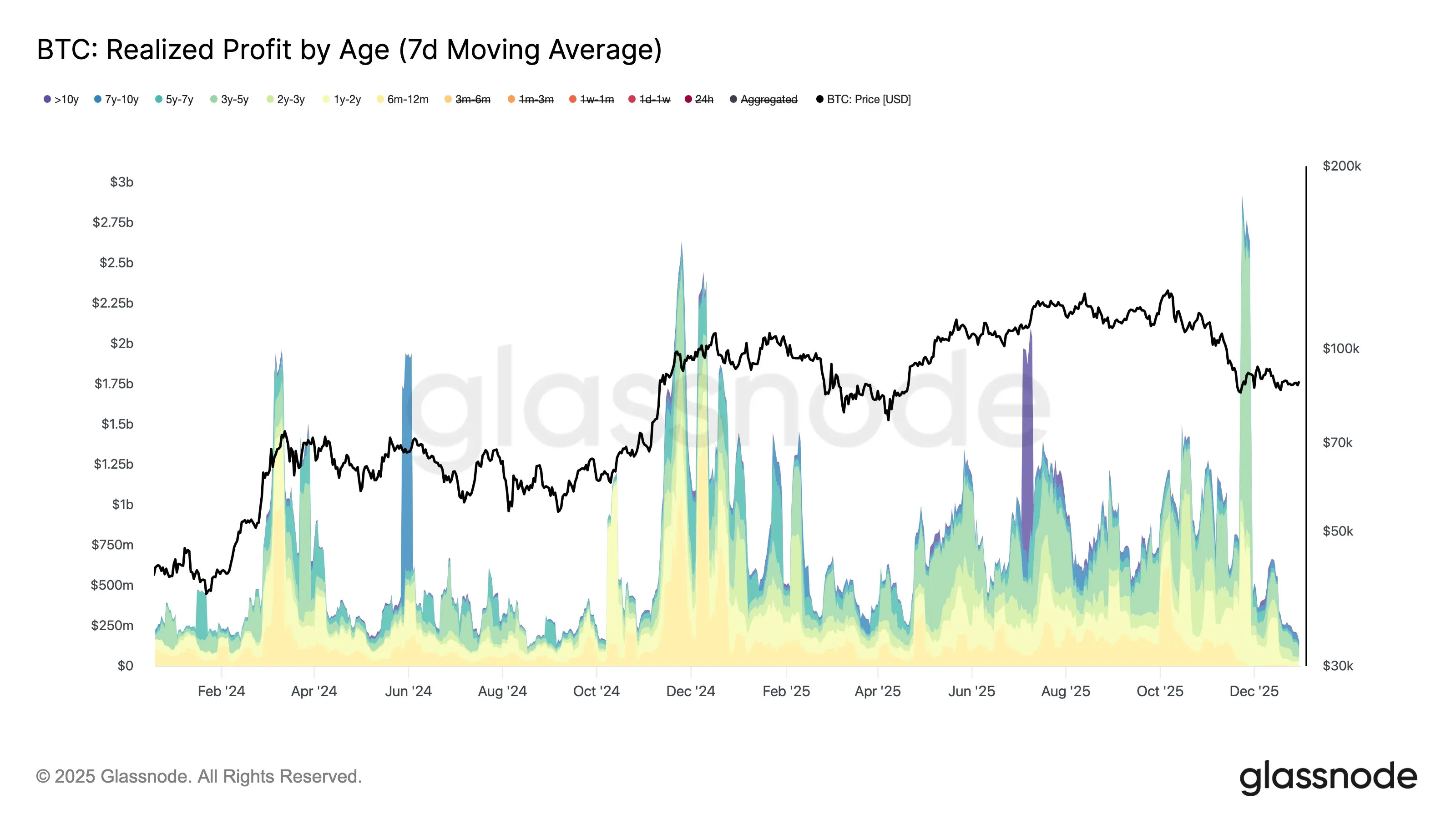

Junta a la explicación impulsada por los futuros de la parálisis de Bitcoin, la presión de venta de los tenedores a largo plazo (LTH) surgió en las semanas recientes como el principal impulsor del rendimiento lento de Bitcoin frente al mercado de valores y el oro. Como se informó ayer, la venta de tenedores a largo plazo parecía haber cesado, según varios comentaristas en cadena, con alrededor de 10,700 BTC que pasaron a monedas retenidas a largo plazo.

En su última publicación, el destacado analista de Glassnode, CryptoVizArt, argumentó que el cambio es más sobre el tempo que la dirección. "Los LTH no dejaron de vender", escribió el analista, reclamando que los LTH "todavía están gastando ~7.3k BTC/día (SMA de 7 días) y todavía están obteniendo beneficios de <$200M/día. Lo que cambió es la tasa, no el comportamiento. Esto es un enfriamiento después de meses de distribución pesada, no un giro hacia la acumulación pura".

Darkfost no discutió que los LTH pueden ser vendedores persistentes, pero enfatizó una lente diferente. "Los LTH nunca dejan de vender en realidad, pero cuando miramos el cambio de suministro, nos da una imagen diferente", escribió. "Parece que su distribución ha llegado a su fin por ahora, lo que significa que la cantidad de BTC que madura y se transfiere al estado de LTH es igual a la cantidad de BTC que se vende por los LTH (compra de STH)".

En el momento de la publicación, el BTC se negociaba a $87,972.