Dijital Euro İçin En Çok Tartışılan Başlık Onaylandı

Avrupa Birliği, Avrupa Merkez Bankası’nın (ECB) tek para biriminin dijital bir versiyonunu ihraç etmesine olanak tanıyacak düzenleme için müzakere pozisyonu üzerinde uzlaştı. Taslak, internet bağlantısı olmadan çalışabilecek çevrimdışı bir dijital euro seçeneğini de içeriyor.

Söz konusu karar, dijital euronun doğrudan devreye alınması anlamına gelmiyor. Ancak Avrupa Parlamentosu ile yapılacak müzakerelerin önünü açarken, gizlilik, sistem dayanıklılığı ve siyasi denetim gibi uzun süredir tartışılan başlıkları yeniden gündemin merkezine taşıyor.

Çevrimdışı, Özel, Dijital: Avrupa Parayı Kodla Yeniden mi İnşa Ediyor?

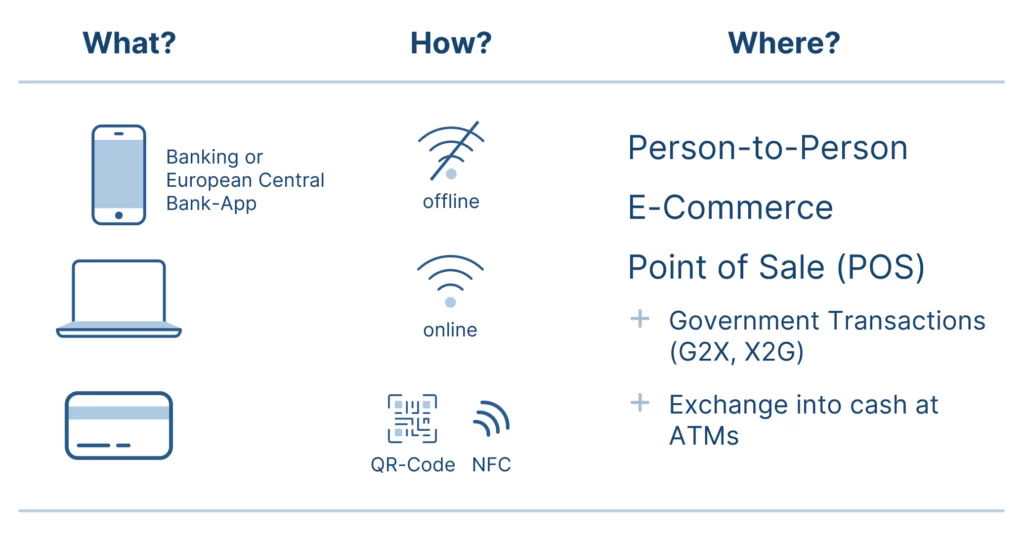

Cuma günü yayımlanan belgede, Konsey’in dijital euroya ilişkin tutumu ortaya kondu. Buna göre dijital euro, hem çevrimiçi hem de çevrimdışı ödeme seçenekleriyle hayata geçirilecek.

AB yetkilileri, bu çift kanallı yapının, ekonominin giderek dijitalleştiği bir ortamda merkez bankası parasının geçerliliğini korurken, nakit parayla özdeşleşen bazı temel özellikleri de muhafaza etmeyi amaçladığını belirtiyor.

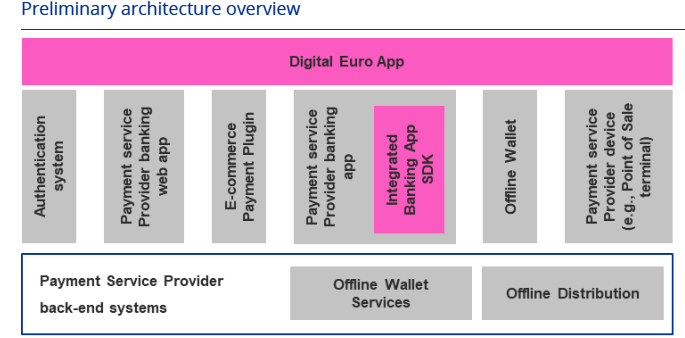

Teknik tarafta ise ECB, Ekim 2025’te tamamlanan iki yıllık hazırlık sürecinin ardından altyapı çalışmalarının büyük bölümünü tamamlamış durumda.

ECB Başkanı Christine Lagarde, geçtiğimiz hafta yaptığı açıklamada teknik çalışmaların sona erdiğini ve bundan sonraki sürecin yasa yapıcıların kararlarına bağlı olduğunu ifade etti.

Lagarde, Avrupa Komisyonu’nun teklifinin aynen kabul edilip edilmeyeceğine ya da değiştirileceğine siyasi kurumların karar vereceğini de vurguladı.

Tartışmaların önemli bir bölümü, gizlilik endişelerini beraberinde getiren çevrimdışı ödeme seçeneği etrafında şekilleniyor. ECB’nin tasarımına göre çevrimdışı işlemler, iki kullanıcının sertifikalı cihazlar (akıllı telefonlar veya akıllı kartlar gibi) üzerinden dijital euro token’larını doğrudan birbirine aktarmasına olanak tanıyacak. Bu işlemlerin detayları yalnızca gönderici ve alıcı tarafından bilinecek.

ECB, yalnızca çevrimdışı cüzdanın yüklenmesi ve boşaltılmasına ilişkin kayıtların tutulacağını, bu yapının düşük tutarlı ödemelerde nakit paraya benzer bir gizlilik seviyesi sunduğunu savunuyor.

Dijital Euro Neden Nakit Paranın Gizliliğini Tam Olarak Sunamıyor?

Buna karşın, uzmanlar ve düzenleyici kurumlar teknik sınırların da altını çiziyor. Avrupa Veri Koruma Kurulu, dijital sistemlerde fiziksel yakınlığın zorunlu kılınmasının güç olduğuna dikkat çekiyor. Teorik olarak “relay attack” adı verilen yöntemlerle yakın alan iletişimi (NFC) sinyallerinin internet üzerinden aktarılabileceği belirtiliyor.

Kurul, çeşitli güvenlik önlemlerine rağmen, nakit paranın ayırt edici özelliklerinden biri olan fiziksel yakınlığın dijital para sistemlerinde tam anlamıyla garanti edilemeyeceği sonucuna vardı.

Bu nedenle çevrimdışı dijital euro, yüksek gizlilik sunan ancak fiziksel nakit kadar anonim olmayan bir yapı olarak tanımlanıyor.

Çevrimiçi dijital euro ise e-ticaret ve uzaktan transferler dahil olmak üzere günlük dijital ödemeleri desteklemek üzere tasarlandı.

Bu işlemlerde ECB yalnızca takma adlı (pseudonimleştirilmiş) verilere erişecek; yani ödemeler doğrudan bireylerle ilişkilendirilemeyecek.

Bankalar ve diğer ödeme hizmeti sağlayıcıları ise yalnızca kara para aklama ve terörün finansmanı ile mücadele kurallarına uyum için gerekli bilgilere erişebilecek. Kullanıcı onayı olmadan ödeme verilerinin ticari amaçlarla kullanılması yasaklanacak.

İki Mod, Tek Amaç: ECB’nin Dijital Euro Planının Detayları

ECB yetkilileri, merkez bankasının işlem verilerinden gelir elde etme gibi bir hedefi olmadığını özellikle vurguluyor.

Gizliliğin ötesinde, iki farklı dijital euro modeli pratik açıdan da farklı roller üstleniyor. Çevrimdışı dijital euro, ağ kesintileri veya elektrik sorunları sırasında ödemelerin devam edebilmesini sağlayan bir dayanıklılık aracı olarak konumlanıyor. Ayrıca güvenilir internet erişimi olmayan bireyler için finansal kapsayıcılığı artırması hedefleniyor.

Çevrimiçi sürüm ise mevcut dijital altyapıyla entegre olacak şekilde tasarlanarak, euro bölgesi genelinde faaliyet gösteren özel ödeme hizmetleriyle uyumlu, güvenli ve pratik bir ödeme aracı sunmayı amaçlıyor.

Konsey’in belirlediği çerçeve, ticari bankalardan büyük çaplı mevduat çıkışlarını önlemek amacıyla bireylerin sahip olabileceği dijital euro miktarına da sınırlamalar getiriyor.

Temel hizmetler için tüketicilerden ücret alınması yasaklanırken, ek hizmetler için ücretlendirme yapılabilecek. Ayrıca cihaz üreticilerinin, dijital euro cüzdanlarını desteklemek için gerekli donanım ve yazılımlara ödeme hizmeti sağlayıcılarının adil erişimini sağlaması zorunlu olacak.

En İyi Bitcoin ve Kripto Cüzdanı

En İyi Bitcoin ve Kripto Cüzdanı

Daha Fazla Makale