Bank of America bereidt zich voor op stablecoins – banken willen $257 miljard markt overnemen

Nu de markt voor stablecoins is gegroeid tot $257 miljard, richten steeds meer Amerikaanse banken hun pijlen op deze sector. Bank of America, Citigroup en JPMorgan zetten concrete stappen richting integratie, nu regelgeving dichterbij komt. Daarmee dagen ze marktleiders als Tether ($USDT) en Circle ($USDC) uit in wat de eerste grote institutionele crypto use case lijkt te worden.

Bank of America bereidt zich voor op stablecoins

De race om dominantie in de $257 miljard stablecoin markt wordt steeds feller nu Bank of America (BofA) zich aansluit bij een groeiende lijst van Amerikaanse financiële giganten die crypto-gedekte betalingsoplossingen onderzoeken. Nu het Amerikaanse Congres dichter bij duidelijke regelgeving komt, bereiden traditionele instellingen zich voor op wat mogelijk de grootste verschuiving in het betalingsverkeer is sinds de opkomst van mobiel bankieren.

Zo onderzoekt Bank of America actief de integratie van stablecoins in zijn betalingssystemen. Tijdens de presentatie van de Q2-cijfers verklaarde CEO Brian Moynihan dat de bank ‘veel werk verricht’ op het gebied van stablecoins, al gaf hij nog geen concreet tijdschema voor een eventuele lancering.

Wel benadrukt hij dat ze eerst moeten wachten op duidelijke en definitieve regelgeving voordat ze concrete stappen kunnen zetten.

Moynihans opmerkingen zijn een duidelijke koerswijziging ten opzichte van eerder dit jaar, toen de bank nog terughoudend was vanwege zwakke klantenvraag en een onduidelijk regelgevend kader. Nu lijkt BofA klaar om in actie te komen, mede dankzij een steeds gunstiger wordend wetgevend klimaat.

Stablecoins in beeld bij steeds meer Amerikaanse banken

Citigroup, al jarenlang bekend om zijn wereldwijde betalingsinfrastructuur, bevestigde deze week dat het overweegt een eigen Citi-stablecoin uit te geven, gericht op het vereenvoudigen van grensoverschrijdende betalingen. CEO Jane Fraser noemde het ‘een goede kans’ en benadrukte de voortdurende inspanningen van de bank op het gebied van blockchain-gebaseerde tokens.

Tegelijkertijd werkt JPMorgan verder aan de ontwikkeling van zijn eigen JPM Coin en experimenteert het met zowel depositotokens als integraties met publieke blockchains. CEO Jamie Dimon, doorgaans kritisch over crypto, liet zich opvallend genuanceerd uit: “We gaan betrokken zijn bij zowel de JPMorgan deposit coin als stablecoins, om het te begrijpen; er goed in te worden.”

Ook Morgan Stanley houdt de ontwikkelingen scherp in de gaten. CFO Sharon Yeshaya gaf aan dat het bedrijf zich momenteel in de verkennende fase bevindt en toepassingen onderzoekt binnen vermogensbeheer en dienstverlening aan institutionele klanten. Maar wat betekent dit voor de koersverwachting van bestaande spelers zoals Tether en Circle?

Stablecoins: de eerste institutionele use case van crypto?

Stablecoins worden al lange tijd beschouwd als de brug tussen de cryptosector en traditionele financiën. In tegenstelling tot volatiele crypto zijn deze tokens gekoppeld aan fiatvaluta’s zoals de Amerikaanse dollar, wat ze aantrekkelijk maakt voor snelle, goedkope transacties en internationale afwikkeling.

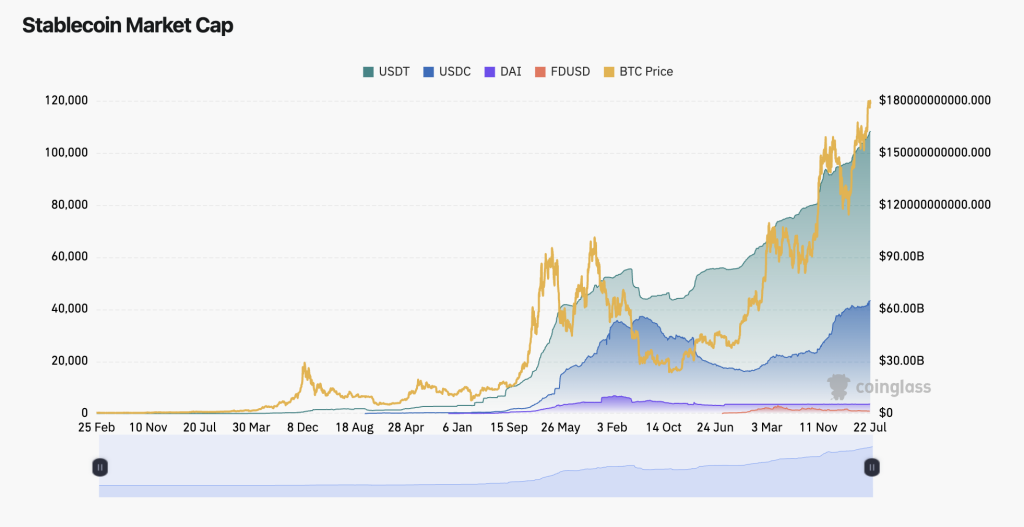

In juli 2025 is de marktwaarde van de beste stablecoins geëxplodeerd tot $257 miljard, een stijging van 58% ten opzichte van een jaar geleden. $USDT voert de lijst aan met een dagelijks handelsvolume van meer dan $127 miljard, gevolgd door $USDC met $16 miljard.

De infrastructuur van stablecoins is inmiddels op gelijke hoogte gekomen met traditionele betalingsnetwerken. Afgelopen jaar werd er zelfs meer waarde verhandeld in stablecoins dan via Visa en Mastercard samen. En die trend zal zich waarschijnlijk voortzetten naarmate meer banken deze markt betreden.

Voor partijen als Tether en Circle betekent dit enerzijds toenemende concurrentie van gereguleerde instellingen, maar anderzijds ook validatie van hun model. De vraag is of zij hun voorsprong kunnen behouden in een markt die snel institutioneel wordt en kunnen voldoen aan de regelgeving vanuit bijvoorbeeld de GENIUS Act.

Betrouwbaarheid

2M+

250+

8

70

Meer artikelen