比特币或冲击 17 万美元 摩根大通警告:策略“韧性/抗压性”至关重要

摩根大通(JPMorgan)分析师表示,尽管矿工抛压与市场波动仍在持续,比特币(BTC)短期走势的决定因素,已不再主要取决于矿工行为,而是更多看“Strategy”(全球持币量最大的比特币上市公司、原 MicroStrategy)的财务韧性与抗压能力。

在由董事总经理 Nikolaos Panigirtzoglou 领衔的报告中,摩根大通指出目前有两股力量正在压制 BTC。其一是比特币全网算力与挖矿难度近期出现下滑。其二是市场注意力越来越集中在 Strategy 的资产负债表上,尤其是其在本轮行情回撤中能否扛住压力、避免被迫抛售手中 BTC 仓位。

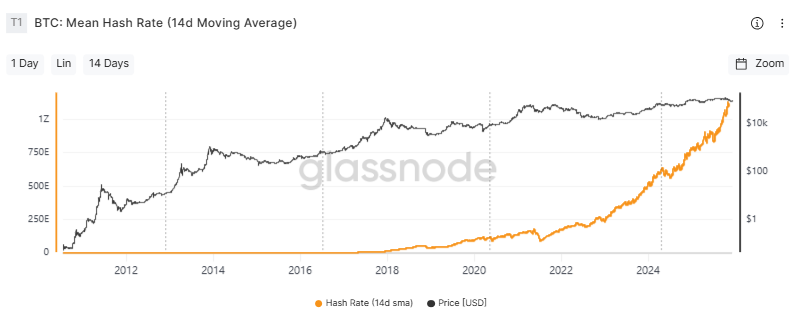

高成本比特币矿工加速投降式退出,算力下滑、利润率崩塌

全网算力的走弱,反映出两方面叠加影响:一是中国再次重申对私人挖矿活动的禁令;二是中国以外的高成本矿工在币价回落与电价高位的双重挤压下,盈利空间被迅速压缩,被迫收缩甚至停机退出。

摩根大通目前将比特币的生产成本估算为 90,000 美元,较上月的 94,000 美元有所下调。该测算基于电价为每千瓦时 0.05 美元的假设;电价每上调 0.01 美元,高成本矿工的生产成本大约会额外增加 18,000 美元。

在比特币(BTC)当前交易价约 92,000 美元附近的情况下,摩根大通表示,BTC 仍徘徊在其估算的生产成本边缘,这使得矿工端卖压持续存在。

随着利润空间被进一步压缩,近几周已有多家高成本矿企为了维持偿付能力,被迫抛售/变现手中的 BTC 储备。

尽管矿工抛压明显,摩根大通认为矿工已不再是决定比特币下一轮大级别走势的核心变量。市场关注点正在转向 Strategy 是否有能力在不被迫卖币的情况下维持其 BTC 仓位。

目前,Strategy 的“企业价值/比特币持仓”比率约为 1.13。该指标反映了其债务、优先股和股权的合计市场价值,相对于其比特币金库市值的溢价水平。

摩根大通指出,该比率仍高于 1.0 属于“积极信号”,因为这表明 Strategy 不太可能因偿付利息或优先股股息的压力而被迫抛售比特币。

公司近期也通过持续的市价增发,建立了 14.4 亿美元的美元储备,进一步巩固了这一仓位安全边际。

该储备旨在至少覆盖未来 12 个月的股息支付与利息支出,公司目标是把覆盖周期拉长到最多 24 个月。

摩根大通表示,这一资金缓冲显著降低了 Strategy 在可预见未来发生“被动卖币”的风险。

摩根大通:即便 Strategy 面临 MSCI 指数调整风险,BTC 仍存在冲击 17 万美元的情景

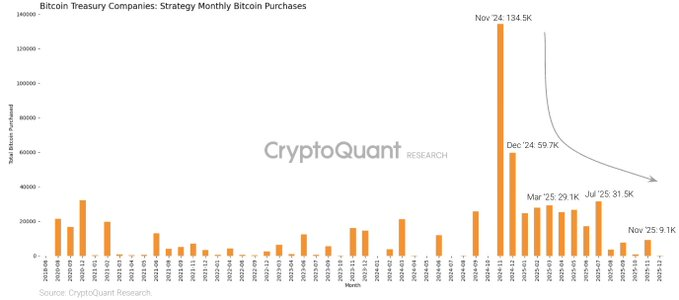

Strategy 近几个月的比特币增持节奏明显放缓,但其对币价波动的敞口依旧非常深。

公司在 11 月加仓 8,178 枚 BTC,这是自 7 月以来最大单笔买入,使其总持仓拉升至约 65 万枚 BTC。其基础市值约为 540 亿美元,企业价值约 690 亿美元。

市场也在盯着 MSCI 即将做出的决定:是否将 Strategy 以及其他“数字资产金库型公司”从其股票指数中剔除。摩根大通认为,被动剔除带来的下行风险基本已被市场计价。

自 MSCI 在 10 月启动评估以来,Strategy 股价累计下跌约 40%,相较比特币表现落后,对应市值差距约 180 亿美元。

摩根大通测算,若 MSCI 真的剔除 Strategy,可能引发约 28 亿美元的被动资金流出;若其他指数编制方跟进,潜在受影响资金规模最高可达 88 亿美元。

尽管如此,摩根大通表示进一步下跌空间可能有限。相反,如果 MSCI 维持 Strategy 在主要指数中的权重,摩根大通认为 Strategy 与比特币都有望快速反弹,回到 10 月前的价位区间。

除了公司资产负债表因素,摩根大通仍强调更广泛的加密市场结构为中长期上行提供支撑。报告称,在 10 月出现历史级爆仓后,永续合约去杠杆看起来已基本完成。

与此同时,比特币相对黄金的波动率比值已有所改善,增强了 BTC 对投资者的风险调整后吸引力。

基于这些指标,摩根大通重申其“以黄金作波动率调整对标”的估值框架:若市场环境趋稳,BTC 在未来 6–12 个月的理论价格可接近 170,000 美元。

值得注意的是,目前比特币价格仍比该理论水平低约 68,000 美元。